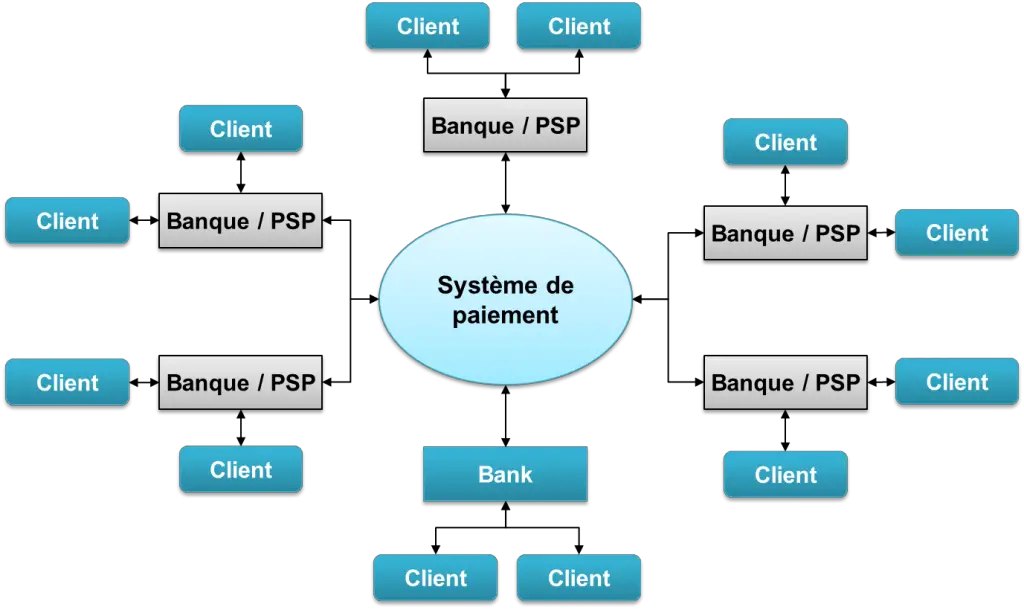

Les systèmes en boucle ouverte peuvent être comparés à un réseau en étoile (Hub and spoke en anglais). Le système est connecté aux banques, aux prestataires de services de paiement (PSP) ou à des institutions similaires qui agissent en tant qu’intermédiaires. Et les banques sont connectées aux parties finales, les clients qui sont soit donneurs d’ordre, soit bénéficiaires des fonds. Il n’y a donc pas de lien direct entre les parties finales et le système de paiement. Toutes les trasactions doivent passer les banques ou les PSP qui jouent le rôle d’intermédiaire. L’image ci-dessous présente un système de paiement en boucle ouverte.

Modèle d’un système de paiement en boucle ouverte

Voici grosso modo ce qui se passe lors d’un transfert de fonds. Les instructions ou ordre de paiement sont envoyés par un client à sa banque ou à son PSP, puis par cette banque à une autre banque par le biais du système de paiement et, finalement, la banque réceptrice reçoit l’ordre de paiement et crédite les fonds sur le compte de son client bénéficiaire. Les modèles en boucle ouverte offrent le grand avantage de permettre aux banques d’échanger des instructions de paiement entre elles sans relation directe. Lorsqu’une banque rejoint le système, elle peut échanger des transactions avec toutes les banques déjà présentes dans le système et inversement. Cela permet aux systèmes en boucle ouverte de grandir rapidement (en nombre de participants).

Autre point intéressant: Dans un système en boucle ouverte, les clients finaux peuvent transmettre les fonds les uns aux autres sans avoir de relation directe avec la même banque. Toutes les parties finales sont en quelque sorte connectées entre elles par le biais du système de paiement et des banques intermédiaires. Ceci semble aller de soi. Mais c’est capital pour la rapidité des échanges dans l’économie.

Constituants des systèmes de paiement en boucle ouverte

Dans la définition ci-dessus, il est dit qu’un système de paiement contient, entre autres, des systèmes interbancaires. Le schéma que nous avons vu ne met pas bien ce point en exergue. Pour bien faire ressortir ce point important et les constituants d’un système de paiement, nous avons fait un autre schéma. Regardez attentivement le schéma suivant.

On voit alors que le système de paiement est composé de nombreux systèmes interbancaires et d’un système (l’ensemble des systèmes) de banque centrale. Tous les systèmes interbancaires sont connectés au système de la banque centrale. Les systèmes interbancaires permettent aux banques d’échanger des instructions de paiement (sans les fonds) et de les régler selon une fréquence définie, en général au quotidien. Mais cela peut arriver plusieurs fois dans la journée. Le transfert de fonds est effectué uniquement après la compensation (multilatérale). La compensation multilatérale permet d’épargner l’exécution d’un grand nombre de transferts de faible valeur et une meilleure gestion de la liquidité pour tous les participants. Le transfert de fonds est ce qu’on appelle le règlement. En fait les systèmes interbancaires implémentent les mécanismes de compensation et de règlement.

Les systèmes interbancaires sont également appelés systèmes auxiliaires. Ils sont auxiliaires au (x) système (s) de banque centrale. Alors que les systèmes interbancaires fonctionnent sur une base de compensation multilatérale, les systèmes de banque centrale fonctionnent sur la base d’un règlement brut en temps réel.

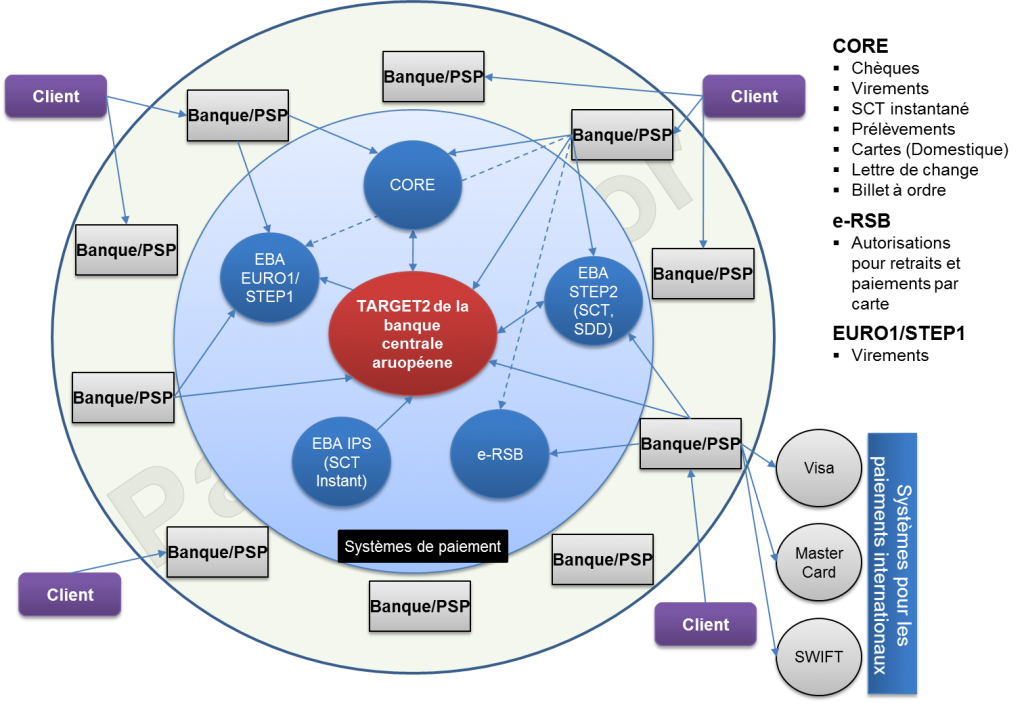

Ce qui est fascinant dans ce modèle c’est qu’il permet de décrire quasi tous les systèmes de paiement de tous les pays du monde. Si on considère le système de paiement en France, par exemple, voici ce que nous obtenons.

Système de paiement en France – les principaux constituants

Pour avoir quelque chose de plus complet, les systèmes utilisés pour les paiements internationaux ont été rajoutés au schéma. Ceci permet d’avoir une vision globale et facilite la compréhension des systèmes de paiement. Il y a bien sûr encore des choses à dire, mais ceci est un bon point de départ.

Et vous? Dans quel pays habitez-vous? Pourriez-vous faire le même exercice pour votre pays pour mieux appréhender l’ensemble du système de paiement vous-même et aider les autres à faire de même? Envoyez un mail à [email protected]. La slide vous sera envoyée et vous pourrez la compléter et nous renvoyer. Si vous le faites, alors un article sera rédigé sur le système de paiement de votre pays avec une image de votre slide. Merci d’avance.

Dans le prochain article, nous allons poursuivre notre analyse des fondamentaux des paiements avec les modèles en boucle fermée. N’hésitez pas à laisser un commentaire si vous avez une question ou si vous avez aimé l’article.

Petite correction : Les systèmes de paiements en boucle ouverte / Toutes les trasactions doivent passer les banques ou les PSP => Toutes les transactions doivent passer par les banques ou les PSP.

Merci pour votre lecture attentive et pour cette correction.