{kind=link}

Les mécanismes de compensation et de règlement jouent un rôle majeur dans les échanges interbancaires des paiements.

La compensation et le règlement sont deux choses bien distinctes. La Banque des Règlements Internationaux définit ainsi le terme compensation : “ Accord entre des contreparties ou des participants à un système consistant à ramener à un solde unique leurs obligations mutuelles, notamment dans le cas d’obligations commerciales, par l’intermédiaire d’une contrepartie centrale, par exemple, et d’accords visant à régler, sur une base nette, des instructions de transfert de titres ou de fonds.” Cette définition un peu complexe ne laisse planer aucun doute sur un point : La compensation a lieu après l’échange des flux de paiements entre établissements financiers. L’échange consiste à transmettre, rapprocher et confirmer les paiements. La position finale de règlement est constituée en neutralisant les engagements réciproques entre banques. Et le règlement est la réalisation des engagements financiers résultant de la compensation et se traduit par un transfert de fonds.

Le mécanisme de compensation est mis en place dans un système de compensation, un système informatique hautement performant avec des capacités de traitements importants vu le nombre d’opérations qu’il doit pouvoir traiter. Le règlement peut être effectué par le même système. Mais ce n’est pas obligatoire. Comme l’indique l’EPC, ces mécanismes peuvent être pris en charge par deux systèmes différents. On dit alors que le système de compensation se déverse dans le système de règlement.

La compensation

Il faut au minimum deux acteurs pour la mise en place d’un mécanisme de compensation. Quand il y a exactement deux acteurs, on parle de compensation bilatérale. En présence de plus de deux acteurs, on parle de compensation multilatérale. Des banques peuvent décider de réaliser des compensations entre elles sans passer par les systèmes d’échange interbancaire. C’est généralement le cas pour les banques participantes indirectes représentées sur les systèmes de place par d’autres banques.

La Compensation bilatérale

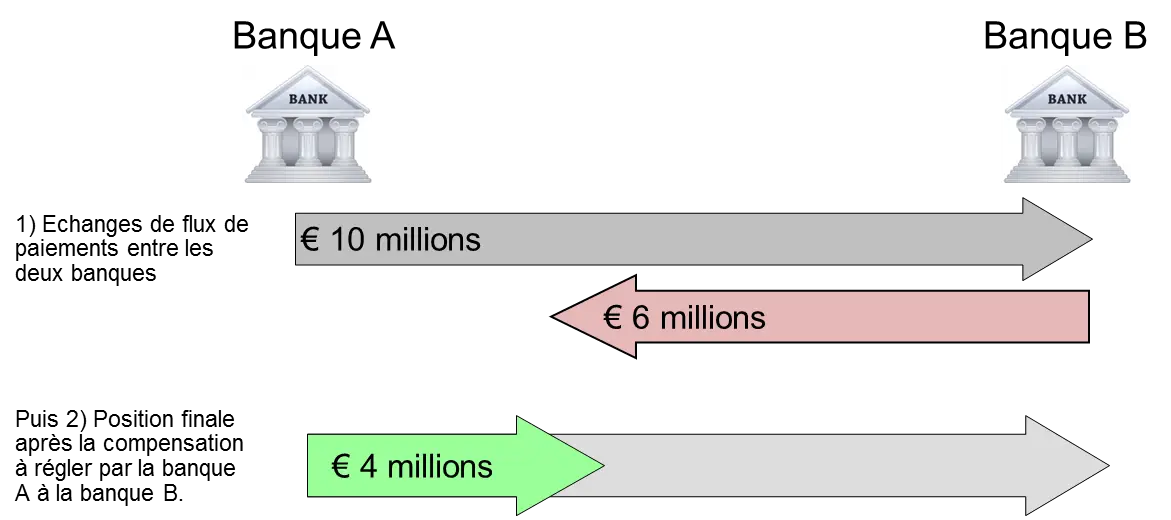

Pour comprendre ce qu’est la compensation, prenons l’exemple de deux banques que nous appellerons Banque A et Banque B qui s’échangent les paiements de leurs clients. A la fin de la journée, la banque A doit € 10 millions à la banque B. Et la banque B doit € 6 millions à la banque A. En théorie, la banque A devrait faire un virement de € 10 millions en faveur de la banque B qui elle-même devrait faire un virement de € 6 millions en faveur de la banque A. Au lieu de cela, la banque A fera tout simplement un virement de € 4 millions en faveur de la banque B. Les € 6 millions de la banque B sont neutralisés ou compensés par les € 6 millions que la banque A ne vire pas. Elle ne vire que la différence entre les deux montants. On parle de position nette entre les deux banques.

Cet exemple de compensation bilatérale permet de voir l’avantage de cette opération : la suppression d’un nombre important de transferts de fonds entre les deux banques. S’il n’y a pas de compensation, alors il faudrait faire un transfert de fonds chaque fois qu’un ordre est passé entre les deux banques. Ce qui peut être très couteux en termes de traitements informatiques. En outre, ce n’est pas très efficace pour les paiements de masse qui ne nécessitent pas un traitement urgent et peuvent se satisfaire d’un règlement net en fin de journée.

La Compensation multilatérale

Dans la réalité, un système de compensation relie bien plus que deux banques. Il peut relier des dizaines, voire des centaines banques. Les banques qui échangent directement leurs flux de paiements avec le système de compensation sont les banques participantes directes. On dit aussi que ces banques ont une relation de comptes avec le système de compensation. Les participants indirects sont les banques qui transmettent leurs flux de paiement au système de compensation en passant par les participants directs. Les participants indirects n’ont pas de relation de comptes avec le système de compensation.

Bien qu’il y ait un nombre de participants très important à un système de compensation, il fonctionne fondamentalement de la même façon. Des échanges de paiements ont lieu entre les différentes banques. Ensuite a lieu la compensation multilatérale cette fois avec calcul de la position finale de règlement de chaque banque.

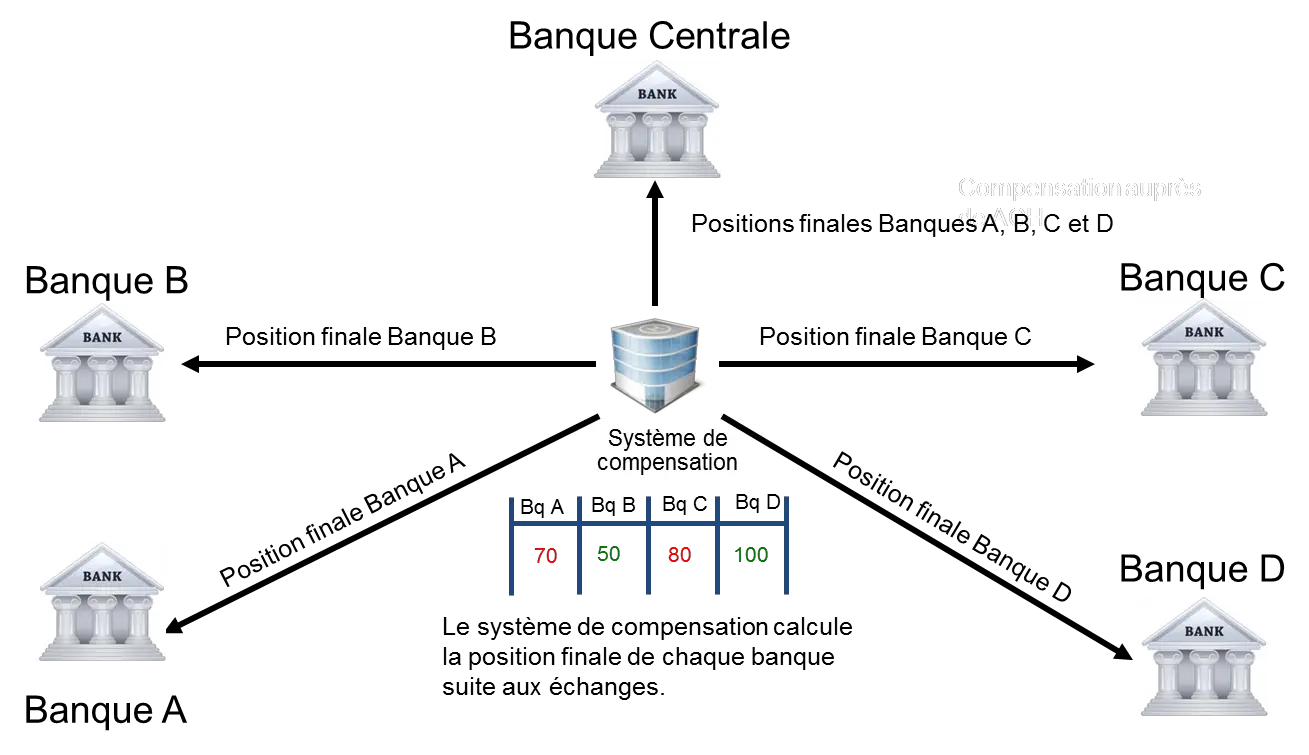

On pourrait penser à tort que le système de compensation calcule la position finale entre une banque et chaque banque participante. Une compensation de ce type permettrait certes de limiter le nombre de transferts de fonds à réaliser. Mais vu le nombre de banques participantes, le nombre de transferts de fonds pour le règlement resterait quand même assez conséquent. La réalité est plus simple. En fait, chaque banque participante considère le système de compensation comme sa contrepartie unique. Quand une banque reçoit une opération créditrice (un virement par exemple), elle considère que c’est le système de compensation qui lui doit les fonds quelle que soit la banque émettrice de l’opération. Si c’est une opération débitrice (un prélèvement par exemple), alors elle considère qu’elle doit de l’argent au système de compensation quelle que soit la banque émettrice de l’opération. Dans l’autre sens, quand une banque émet une opération débitrice (un virement par exemple), elle considère qu’elle doit de l’argent au système de compensation quelle que soit la banque destinataire de l’opération. Et c’est une opération créditrice, alors c’est le système de compensation qui lui doit quelle que soit la banque destinataire de l’opération.

Ci-dessous un schéma avec quatre banques et les positions finales constituées après le mécanisme de compensation multilatérale. Les positions des banques A et C sont débitrices et celles des banques B et D sont créditrices. La somme des montants au débit est égale à la somme des montants au crédit. Cela résulte du fait que toute opération comptable entraîne deux écritures de sens opposés : l’une au débit pour une banque et l’autre au crédit une autre banque. A la fin de la compensation, le système informe chacune des banques sur sa position finale.

Dans le schéma apparaît une nouvelle banque : la banque centrale qui est également informée des positions finales des différentes banques après la compensation. Chaque banque participante au système de compensation a un compte ouvert auprès de la banque centrale. Après la compensation, il faut passer à l’étape suivante : le règlement.

Le règlement

Le règlement est l’opération consistant à réaliser le transfert des fonds entre débiteurs et créditeurs d’opération de paiements. Ce transfert peut résulter d’une compensation bilatérale, multilatérale ou non. On distingue deux sortes de règlements : Le règlement brut et le règlement net.

Un système à règlement brut est un système dans lequel le règlement des instructions de transfert de fonds intervient individuellement. Donc chaque instruction donne lieu à un transfert de fonds entre les banques concernées. Les banques utilisent généralement ce type de système pour échanger des virements urgents ou de gros montants. Un règlement net se fait après une compensation. Une heure d’arrêté d’échanges est fixée après laquelle toute opération échangée ne peut être prise en compte dans la compensation du cycle ou de la journée. Seuls les montants nets dûs sont réglés après la compensation comme expliqués plus haut.

Des règlements sont aussi réalisés au sein même d’une banque. C’est ce qu’on appelle des règlements internes. Dans la suite, nous allons détailler le règlement interne à une banque et le règlement net pour les opérations échangées entre plusieurs banques.

Règlement interne : Opérations entre clients d’une même banque ou d’un même groupe

Les paiements effectués entre clients de la même banque sont réglés directement au sein de cette banque par un jeu d’écritures comptables.

Règlement Interne

Un règlement interne est aussi effectué lorsque le donneur d’ordre et le bénéficiaire sont clients de différentes banques d’un même groupe (Exemple : virement entre deux caisses régionales d’une banque mutualiste). Les virements entre banques du Groupe ne sont pas échangés sur les systèmes de place et le règlement est également effectué par un jeu d’écritures comptables.

Règlement net : Opérations entre plusieurs banques

Dans un système de compensation multilatérale, le règlement se traduit par la réalisation des engagements financiers résultant du processus de compensation. C’est ce qu’on appelle un règlement net. Les règlements entre les banques se font via leurs comptes ouverts auprès de la banque centrale. Les banques avec une position finale débitrice donnent l’ordre à la banque centrale de débiter leurs comptes ouverts dans leurs livres en faveur des banques dont la position finale est créditrice. La banque centrale

Il peut arriver qu’une banque ne dispose pas suffisamment de provision sur son compte à la banque centrale. Dans ce cas, elle devrait faire un virement pour le provisionner. Et en cas de défaillance d’une banque ? Les banques en attente des fonds ne se tourneront pas vers la banque défaillante …, mais vers la contrepartie unique, la chambre de compensation. C’est la chambre de compensation qui réglera les fonds. Ceci explique pourquoi on exige un dépôt de fonds de garantie aux participants d’une chambre de compensation.

45 commentaires

Superbe article! (y)

Merci. ça fait plaisir de voir que le contenu est utile.

Bonjour

Pouvez vous m’envoyer d’autres articles ou des références qui peuvent m’aider définir la compensation et gestion de compte de découvert en général

Bonjour, je suis très pris et n’ai pas vraiment eu le temps d’écrire d’autres articles. Mais soyez patient. Je m’y remettrai le moment venu. Les paiements c’est ma passion. J’aime apprendre et transmettre mes connaissances.

Article très claire: j’ai juste une question: a quel moment théoriquement la banque doit emprunter sur le marché interbancaire au taux eonia ou euribor?

-Lorsque ses comptes à la banque centrale présente un solde inférieur au taux de réserve obligatoire?

-Même si la banque présente un solde débiteur en fin de journée et qu’elle a suffisamment de liquidité sur son compte à la Banque centrale, théoriquement elle n’est pas obligé d’emprunter, on est d’accord?

Bonjour,

Je commence par répondre à la deuxième partie de la question. Si une banque a suffisamment de liquidité sur son comtpe banque centrale et présente un solde débiteur après la compensation, il lui suffit de faire un virement de son compte banque centrale vers le compte du système de compensation. Si les comptes à la banque centrale présentent un solde inférieur au taux de réserve obligatoire, alors elle doit emprunter pour les renflouer. Elle n’a pas de choix. Mais une banque peut aussi emprunter parce qu’elle ne veut pas prendre de risque démesuré, notamment lorsqu’elle octroie des prêts d’un montant très important à de grandes entreprises. Un emprunt peut également être justifié pour l’optimisation de la trésorerie. Bref, une banque n’emprunte pas que pour le règlement qui suit une compensation.

Merci pour cet article explicatif et clair!!

Avec plaisir.

C’est vraiment intéressant et consistant , merci

Merci pour votre commentaire. ça donne l’envie de continuer à écrire ces articles.

Je vous y encourage car ces articles sont vraiment enrichissants ..

merci à vous

Merci c’est très utile mon cher. C’est sympa!

Merci pour votre commentaire. Je vais continuer à publier des articles de qualité pour le bonheur de mes chers lectrices et lecteurs.

ce document ma permis de mieux comprendre le système de compensation

Bonjour,

C’est le but et je suis content pour vous. Bonne lecture et revenez souvent. Vous ne serez pas déçu. :-):-)

tres jolie article

Merci pour ces explications claires et imagées. Je comprends maintenant ce que sont les compensations !

C’est vraiment un bon article. Bien détaillé, en des termes simples et clairs.

Merci pour votre commentaire et content que cet article vous soit utile.

Bonjour, merci pour cet article très explicative, j’aimerais bien avoir une information concernant l’entité responsable d’effectuer ces mécanismes en France s’il vous plait!?

En France le réseau de compensation s’appelle CORE et la société qui gère CORE est STET.

J’ai fait un virement d’un compte bancaire vers un compte postale. le montant n’arrive pas complet est ce que à un système de compensation ????

Bonjour,

Document precis avec des exemples explicites qui permet de comprendre facilement les mecanismes de compensation. Ce sont des genres de document que l’on fini tres content d’avoir lu.

merci.

Super ! Merci

Bonjour

Avant tout propos, j’aimerais vous remercier pour tous ces articles de qualité.

je me permets de vous contacter car j’ai besoin de votre aide pour comprendre deux processus .

Pouvez-vous me schématiser les processus suivants:

1 / retrait dab par un porteur A au dab de l’agence B d’une même banque .

2/ compensation entre deux agences d’un même réseau.

Bien merci

Bonjours ;

Tout d’abord merci pour cette article très intéressant…

Je voudrais savoir si le systeme de compensation possede lui aussi un compte a la BCE vu qu il se positionne comme contrepartie ?

Merci pour cet article très bien expliqué avec des schémas clairs

j’ai fait faire un prélèvement à ma banque pour un achat par <paypal

paypal prétend n'avoir pas l'argent car non compensé

je ne comprends pas

TOP !

Pouvez vous m’envoyer d’autres articles ou des références qui peuvent m’aider définir le mécanisme de compensation bancaire et de règlement

Merci, c’est un article clair et précis.

Waou l’article m’a beaucoup plu il m’a permis de lever toutes les ondes doutes.

bonjour,

je voudrais savoir s’il est possible de débiter le compte d’un client ouvert dans la banque A pour créditer directement le compte vostro de la banque B ouvert dans les livres de A.

merci d’avance pour votre réponse

Bonjour, Oui c’est tout à fait possible. C’est un virement interne puisque les deux comptes sont ouverts dans la même banque. Je me demande pourquoi vous avez des doutes. Un compte vostro est au final un compte client, si ce n’est que le client est une autre banque étrangère (ou locale). J’espère avoir répondu à votre question :-).

article trés bien rédigé et merci bien

Très bon article, merci au rédacteur, j’en ai appris beaucoup!

bonjour,

y’a t’il une loi pour facilité le payement en bilatéral en cas de rejet technique de chèque ?

est ce possible de demander au client, qui son chèque à subit un rejet, d’établir un virement à partir de sa banque pour la banque domiciliataire de la compagnie qui est en attente de son payement?

Merci pour votre attention et votre précieux effort.

Salut.bien sûr.mais en pratique,les motif de rejet de chèque diffèrent.la compensation se fait par imagerie.si l chèque est rejeté pour image par exemple,la Bank A à la possibilité de présenter le chèque physiquement ala Bank B,pour le paiement.après des vérifications de la Bank B.mais si le motif de chèque est autres que celui là,alors le chèque est retourné au client.

Est ce que vouz pouvez m aider pour comprendre pourquoi je reçois mon salaire sous forme d un virement de compensation .j ai pas des crédits bancaires ni des problèmes avec mon société où je travail

Merci pour cette présentation qui ne souffre d’aucune équivoque !

Merci bien pour cet article et je dirai aussi un exercice.

Merci à vous!

Dans quel lieu se déroule exactement cette compensation dans les établissements de crédits?

Bonjour

J’ai un litige avec HELLO BANK beneficiaire d’un chèque emis par la Société Générale. Débit mon compte SG pour crédit le compte de ma fille chez HELLO BANK.

Le chèque qui comportait une rature a été refusé par HELLO BANK (sans doute la chambre de compensation) mais l’argent est en attente sur le compte de ma fille sans qu’elle puisse en bénéficier.

Le chèque avait été correctement rectifié par mes soins selon la formule habituelle « Je dis … » et ma signature.

A qui je dois adresser une demande d’explication : les banques en questions comme les médiateurs de la BNP ne font rien et deux mois après ma fille attend toujours son argent.

Merci d’avance.

essaie