Après avoir examiné le modèle à 4 coins du prélèvement SEPA et fait une synthèse des principales différences entre les SDD Core et B2B, nous voulons maintenant nous intéresser aux messages échangés entre les différents acteurs dans le cadre de ces schemes. Quels messages ces acteurs échangent-ils et dans quel but? Pour savoir quels messages sont échangés dans les schémas, il faut consulter les documents Implementation Guidelines (Guides ou directives de mise en œuvre) SDD publiées par le Conseil européen des paiements. Il existe trois documents pour chaque schéma:

- Customer-to-Bank Implementation Guidelines : ce document répertorie les messages échangés du client vers sa banque, ainsi ceux transmis par la banque à son client.

- InterBank Implementation Guidelines: on y trouve tous les messages échangés dans l’espace interbancaire, entre une banque et le système de compensation (CSM) ou entre 2 banques directement comme un participant direct et un sous-participant.

- E-Mandate Services Implementation Guidelines: ce document contient les messages échangés entre le créancier, la banque du créancier ainsi que la banque du débiteur au sujet du mandat.

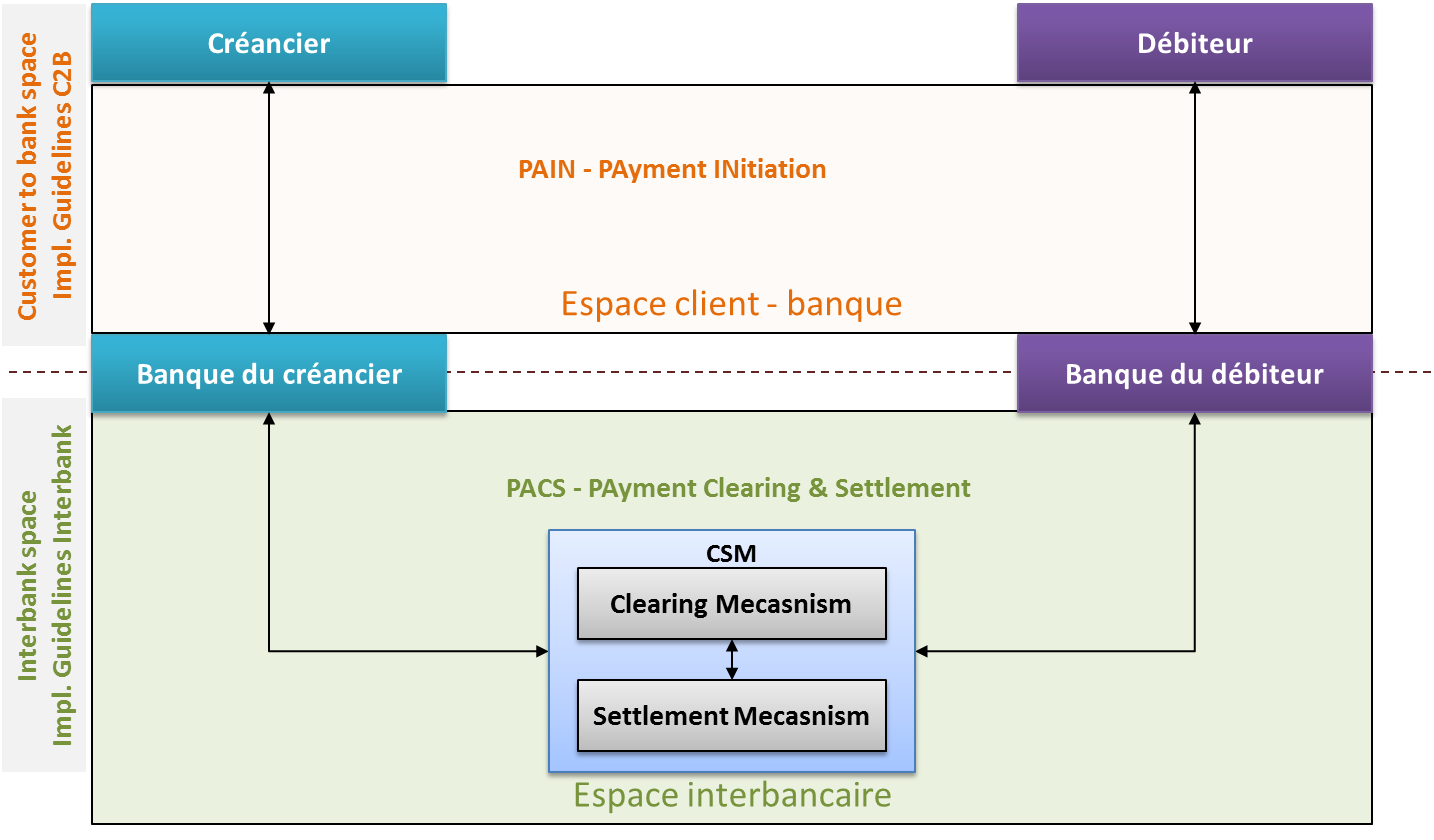

La figure ci-dessous illustre les espaces client-banque et interbancaire ainsi que les types messages que nous trouvons dans les Implementation Guidelines.

Les espaces client-banque et interbancaire dans les schemes SDD Core et B2B

Dans les Implementation Guidelines du SDD, on trouve deux types de messages: les messages PAIN et les messages PACS. PAIN et PACS sont des acronymes qui trouvent leur origine dans le standard ISO 20022.

- PAIN signifie PAyment INitiation – pour initiation des paiements

- PACS signifie PAyment Clearing et Settlement – pour compensation et règlement des paiements

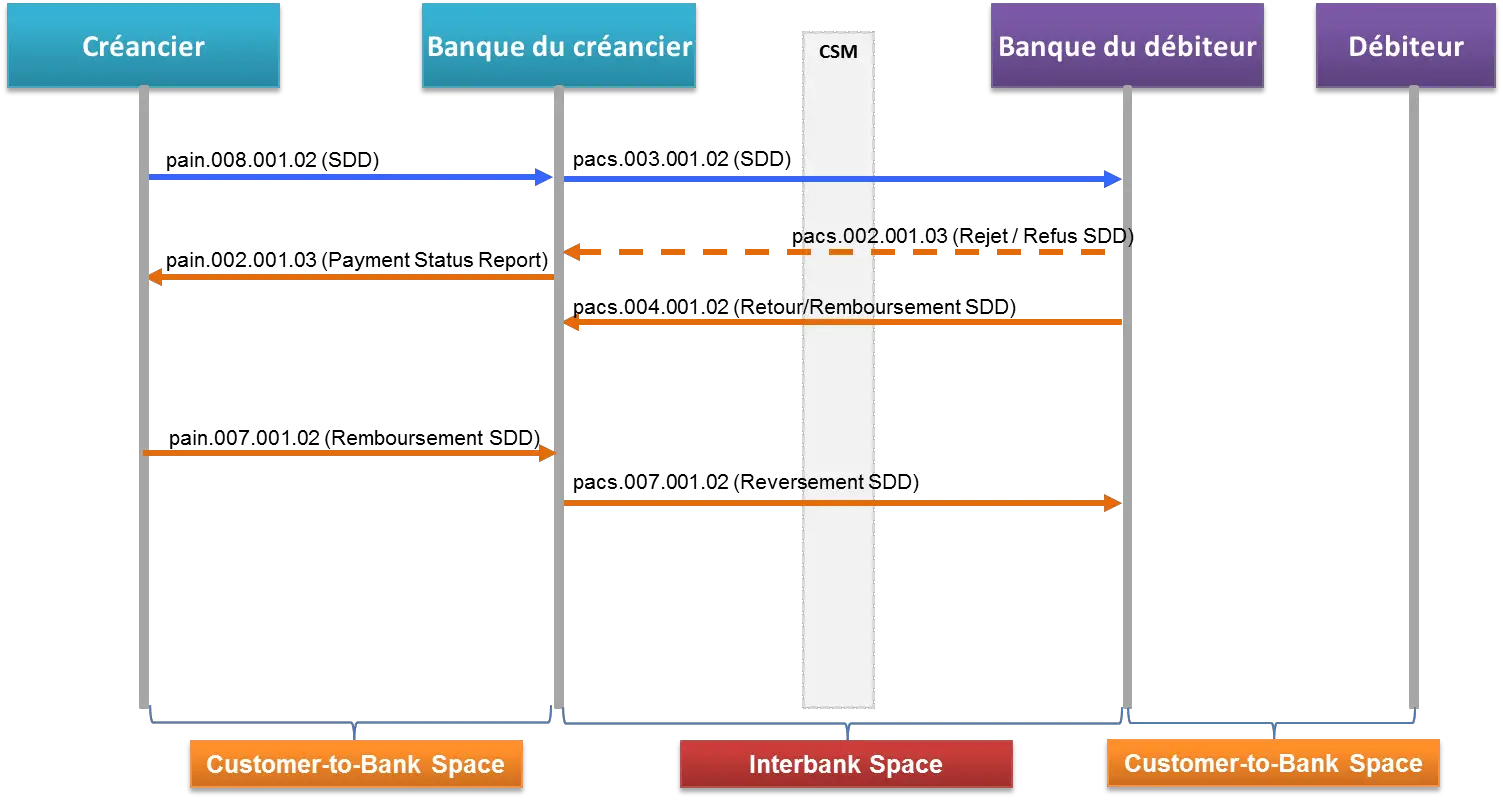

La figure suivante donne une vue d’ensemble de tous les messages mentionnés dans les Implementations Guidelines ainsi que leur direction, du client vers la banque ou de la banque vers le client, de la banque du créancier à la banque du débiteur ou inversement. Notez qu’en ce qui concerne les flux de messages, le CSM entre les deux banques ressemble en grande partie à un commutateur. Cependant, il doit être capable de gérer les exceptions et de rejeter un message, par exemple, s’il n’est pas correctement formaté.

Messages échangés dans les schemes SDD Core et B2B

Nous avons 7 messages au total. Les messages en bleu sont ceux échangés dans des cas passants. Dans un monde idéal, seuls ces messages suffiraient. Les autres messages, 5 au total, sont ceux prévus pour les cas d’exception. Les messages sont basés sur la norme ISO 20022. Et ils ont une nomenclature spécifique. Pour obtenir des détails sur la nomenclature, veuillez vous reporter à cet article sur le SCT inst où vous trouverez les clés permettant de comprendre les noms de messages SEPA. Avant les messages client à banque étaient recommandés et les messages interbancaires obligatoires. Mais l’EPC a décidé récemment de rendre les messages de l’espace client – banque obligatoires. Cela signifie tout simplement qu’il est obligatoire pour une banque d’accepter et de traiter les messages qui respectent les spécifications des Implementations Guidelines. Intéressons-nous maintenant à chaque message.

Messages dans l’espace client – banque pour les SDD core et B2B

Pain.008.001.02 : Le créancier envoie ce message à sa banque. Le Pain.008 transporte les instructions de Prélèvement SEPA. Le créancier s’attend à ce que sa banque crédite son compte après le traitement des instructions. Lorsque le compte à débiter est tenu dans une autre banque, la banque du créancier doit transmettre les instructions à cette banque (du débiteur) généralement via le CSM. D’après le rulebook, le Pain.008 peut être envoyé au plus tôt 14 jours avant la date d’échéance et au plus tard un jour avant celle-ci. Mais la banque du créancier peut accepter de recevoir les instructions de son client plusieurs mois avant la date d’échéance. C’est pourquoi nous lisons ceci dans le rulebook: «les instructions doivent arriver 14 jours avant la date, sauf convention contraire entre la banque du créancier et le créancier». Notez qu’un créancier peut initier des instructions de prélèvement SEPA à partir du portail Web de sa banque et par tout autre moyen convenu avec sa banque. Tous les créanciers n’envoient pas de fichiers Pain.008 à leurs banques.

Pain.002.001.03 : La banque du créancier envoie ce message au créancier pour l’informer que les instructions n’ont pas pu être traitées et ont été rejetées. Les rejets sont envoyés immédiatement par le CSM ou la banque du débiteur. Les rejets doivent être mis à la disposition du créancier au plus tard le jour ouvrable suivant son occurrence. En règle générale, le créancier les reçoit quelques minutes après le rejet de l’instruction.

Pain.007.001.02 : Le créancier peut envoyer une instruction de prélèvement, puis réaliser après coup qu’il a commis une erreur. Le message n’aurait jamais dû être envoyé. C’est un cas d’exception. Le message Pain.007 est prévu pour ces cas. Le créancier l’envoie à sa banque pour reverser / rembourser les fonds débités à tort au débiteur. Selon le moment où la banque du créancier le reçoit, elle peut annuler l’instruction (le Pain.008) si elle n’a pas encore été exécutée ou transmettre l’instruction à la banque du débiteur dans le cas où elle a déjà été exécutée. Lorsque le Pain.007 est exécuté, il peut être considéré comme un virement. Le créancier s’attend à ce que sa banque débite son compte (les fonds doivent donc être disponibles) et crédite le compte du débiteur. Le Pain.007 peut être envoyée jusqu’à 5 jours ouvrables après le règlement du prélèvement SEPA.

Messages interbancaires dans les schemes SDD Core et B2B

Pacs.003.001.02: La banque du créancier utilise ce message pour transmettre les instructions de prélèvement SEPA à la banque du débiteur, directement ou via un CSM. Il doit être envoyé au plus tard un jour avant la date d’échéance et au plus tôt 14 jours avant celle-ci. Les CSMs reçoivent les instructions et les stockent jusqu’à leur exécution à la date d’échéance. Ce message peut faire suite à un message Pain.008.001.02 qui a été traité avec succès et «transformé» si le créancier envoie Pain.008.

Pacs.002.001.03: De nombreuses exceptions peuvent survenir lors du traitement d’une instruction de prélèvement, soit au niveau de la banque du débiteur, soit au niveau du CSM. Il peut y avoir un problème avec le format ou le contenu du message. Dans le premier cas, il s’agit d’un problème technique et dans le second cas, il s’agit d’un problème fonctionnel. Lorsqu’une exception se produit, un Pacs.002.001.03 est généré et renvoyé à l’émetteur, la banque du créancier. A elle de faire suivre cette information à son client dans un Pain.002. Le pacs.002 contient le code de raison ‘RJCT’ indiquant qu’il s’agit d’un rejet.

Pacs.004.001.02: la banque du débiteur envoie ce message à la banque du créancier, par l’intermédiaire du CSM ou non, afin de récupérer les fonds précédemment débités à la date de règlement du prélèvement SEPA. Le pacs.004 peut être utilisé soit comme retour, soit comme remboursement. Dans le premier cas, la banque du débiteur est l’initiateur du message et celui-ci peut être envoyé jusqu’à cinq jours ouvrables après le règlement interbancaire. Dans le second cas, lorsque pacs.004 est utilisé comme remboursement et le débiteur est l’initiateur. On distingue deux types de remboursement:

- Le remboursement sans motif/justificatif qui peut être envoyé jusqu’à 8 semaines après le règlement du prélèvement SEPA (SDD). La banque du débiteur doit traiter la demande de remboursement sans rechercher si le mandat est valide ou non.

- Un remboursement pour une transaction non autorisée peut être envoyée jusqu’à 13 mois après le règlement SDD. La banque du débiteur demande au créancier de fournir une copie du mandat attestant que le client a bien donné l’autorisation de débiter son compte. La banque du débiteur n’émet le remboursement que si le mandat était inexistant ou invalide.

Pacs.007.001.02 : Le message est envoyé par la banque du créancier à la banque du débiteur via un CSM ou non, pour créditer le compte du débiteur indûment débité lors du règlement du SDD. Ce message peut être initié suite au traitement d’un pain.007 reçu du créancier ou directement par la banque du créancier. Après le traitement du pacs.007, les fonds sont reversés au débiteur. Un code de motif doit être fourni dans le pacs.007. Il peut prendre les valeurs AM05, MS02 et MS03 comme on peut le voir dans les implementations guidelines. Que signifient ces codes? Si vous avez la réponse, veuillez laisser un commentaire. Merci d’avance.

Ainsi s’achèvent notre brève présentation et analyse des messages échangés dans les schemes SDD core et B2B. Si vous voulez en savoir davantage sur ces messages, lisez les implementations guidelines correspondants et les messages definitions reports du standard ISO 20022. Dans le prochain article, nous allons nous intéresser aux messages échangés au sujet des mandats.

No comments yet.