Il existe deux principaux types de prélèvements SEPA: le SDD Core et le SDD B2B. Dans le jargon du SEPA, on parle de scheme (qui peut se traduire par règles ou règlements) pour les prélèvements SEPA Core et B2B. Le Conseil Européen des Paiements (European Payments Council en anglais) définit un « scheme » comme suit: «Ensemble de règles que les prestataires de services de paiement (PSP) ont convenu de mettre en oeuvre pour l’exécution des transactions via un instrument de paiement spécifique (tel que le virement bancaire, le prélèvement automatique, le paiement par carte). , etc.). ” Les règles de l’EPC relatif à un instrument de paiement sont contenus dans les documents suivants:

- Le livre de règles (Rulebook) – Ce document décrit les règles que toutes les parties doivent respecter pour accepter, traiter et échanger les paiements SEPA.

- Les Directives de mise en œuvre (Implementations Guidelines ou IG) – Elles fournissent la définition des messages utilisés pour le transport des informations de paiement et l’exécution des transactions. Les SEPA IG sont basés sur les normes ISO 20022.

- Les processus et procédures internes de gestion des règles (Scheme Management Internal Rules – SMIR) – Ce document explique l’organisation des instances ainsi que leurs structures, rôles et responsabilités liés à la gestion, à la maintenance et à l’évolution des règles. Ce document est commun pour l’ensemble des moyens de paiement SEPA.

Le prélèvement SEPA standard (Core) et le prélèvement SEPA inter-entreprises (B2B) ont chacun son livre de règles (Rulebook) et ses Directives de mise en œuvre (Implementations Guidelines).

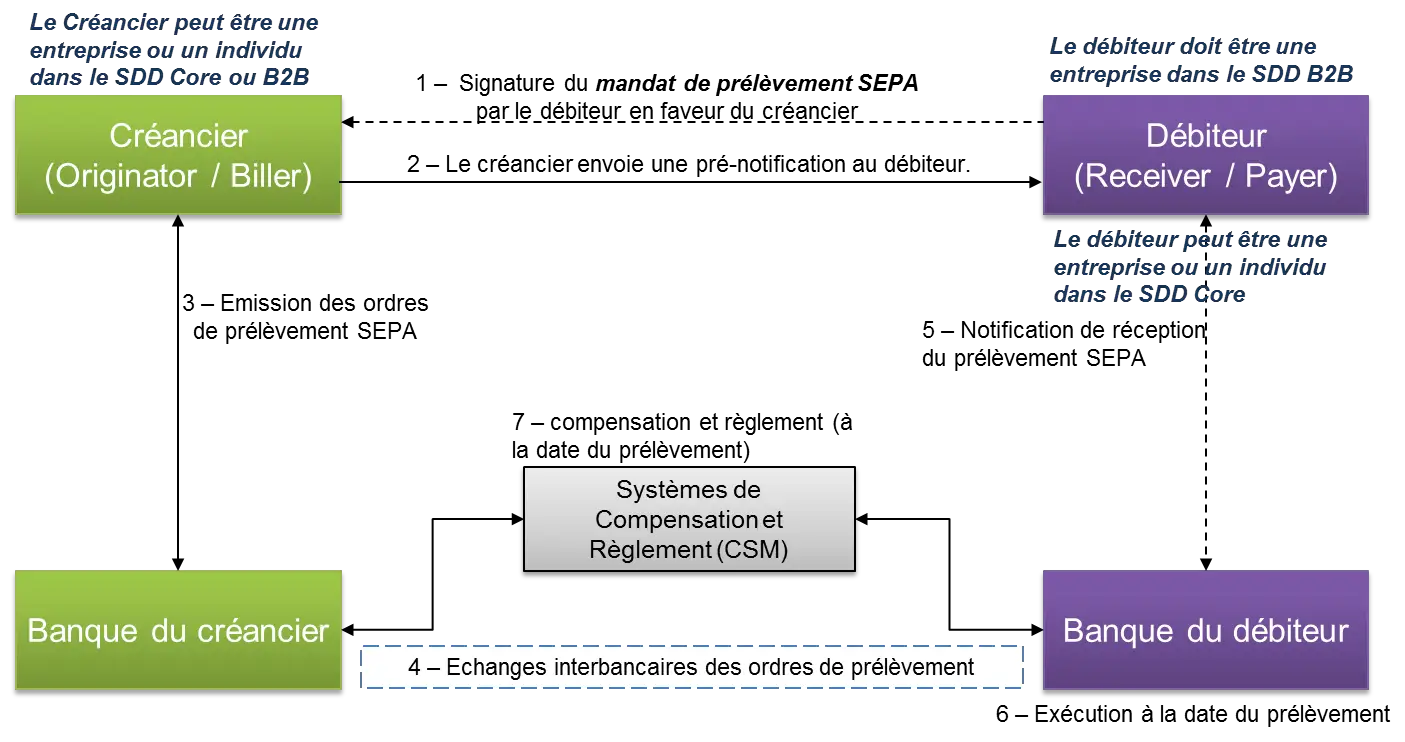

Le Modèle à 4 coins pour les Prélèvements SEPA Core et B2B

Le modèle de système de paiement sous lequel ces deux types de prélèvements fonctionnent est le célèbre modèle à 4 coins analysé dans l’article précédent.

Modèle à 4 coins avec mise en exergue de différences entre SDD Core et B2B

Quand vous travaillez sur un projet qui concerne l’un ou l’autre ou les deux à la fois, il est courant de se demander quelles sont les spécificités de chaque type de prélèvement. Le tableau ci-dessous récapitule les principales différences entre les prélèvements SEPA standard et inter-entreprises.

Principales différences entre les prélèvements SEPA Core et B2B

| Domaines de différences | Prélèvement SEPA Core | Prélèvement SEPA B2B |

| Participation des PSPs (Prestataires de services de paiements) | Obligatoire - tous les PSPs (Banques et autres prestataires non bancaires) doivent adhérer | Facultatif - seuls les PSP qui choisissent de devenir membres |

| Créancier | Entreprise ou particulier | Très souvent une entreprise, mais le créancier peut aussi être un individu. |

| Débiteur | Entreprise ou particulier | Uniquement les entreprises L'entreprise débitrice doit être informée par sa banque qu'elle sera débitée dans le cadre du système B2B et qu'il n'y aura pas de remboursement juste après l'exécution. |

| Circulation et gestion du Mandat | - Le débiteur signe le mandat et l'envoie uniquement au créancier - Le créancier est responsable de la gestion du mandat | - Le débiteur signe deux exemplaires du mandat et envoie un exemplaire au créancier et un exemplaire à sa banque (banque du débiteur) - Le créancier est responsable de la gestion du mandat |

| Contrôle du mandate par la banque du débiteur | Facultatif - La banque du débiteur n'a pas de copie du mandat et n'est pas obligée de vérifier sa validité pendant le traitement. | Obligatoire - La banque du débiteur doit disposer de l'original du mandat et vérifier la validité du mandat à la réception des recouvrements. |

| Délais de transmission des prélèvements | SDD First, One-off et récurrent doivent arriver chez la banque du débiteur au plus tôt 14 jours calendaires et au plus tard 1 jour ouvré avant la date d'échéance. | SDD First, One-off and RCUR doivent arriver au plus tard 1 jour ouvré avant la date d'échéance. Note: Il n y a plus de différence sur ces délais suite aux évolutions des ruleboooks. |

| Droits de remboursement du débiteur et délais de contestation | - Contestation d'un prélèvement autorisé quel que soit le motif: jusqu'à 8 semaines après l'exécution du SDD - Contestation en cas de transaction non autorisée: jusqu'à 13 mois après l'exécution du SDD N.B.: La banque du débiteur a jusqu'à 5 jours ouvrés pour émettre un retour en cas de besoin. | - Aucun droit de remboursement après l'exécution du SDD - Contestation en cas de transaction non autorisée: jusqu'à 13 mois après l'exécution du SDD - Le SDD peut être rejeté avant la date d'échéance ou être retourné jusqu'à 3 jours après le règlement. |

Il y a des dizaines d’autres règles à observer pour la mise en oeuvre et le traitement des prélèvements SEPA Core et B2B. Elles se trouvent dans le chapitre 4 des rulebooks publiés par l’EPC (A lire si vous travaillez sur un projet SDD). Comme on pouvait s’y attendre la majorité des règles entre les SDD Core et B2B sont communes. Si vous trouvez d’autres différences en lisant les rulebooks, envoyez-nous un mail. Et nous mettrons à jour le tableau ci-dessus. 🙂

Dans le prochain article, nous nous intéresserons aux messages échangés pour les prélèvements SEPA Core et B2B.

No comments yet.