Cet article définira ce qu’est la garantie à première demande, quels sont les acteurs qui y sont impliqués et ses modes d’émission. Ensuite, on expliquera pourquoi la dénomination “à première demande” est utilisée pour ce type de garantie.

Définition et acteurs

La Garantie à première demande est un engagement inconditionnelle et irrévocable par lequel une banque s’oblige, sur ordre de son client, le donneur d’ordre, à verser un montant maximum au Bénéficiaire désigné par le client.

Les participants à la Garantie sont le Donneur d’Ordre, le Bénéficiaire et la Banque Garante. Ils doivent être expressément mentionnés dans la Garantie.

- Le Donneur d’Ordre peut ne pas être partie au contrat principal auquel la Garantie est adossée. Une société peut, par exemple, demander l’émission d’une Garantie pour le compte d’une filiale.

- Le Bénéficiaire : la Garantie est « intuitu personae ». La banque s’engage donc à verser le bénéfice de la Garantie uniquement à la personne désignée comme le Bénéficiaire. La Garantie ne peut être ni céder, ni transférer en faveur d’un tiers sans accord exprès et préalable de la Banque Garante.

Les Règles de droit applicables à la garantie à première demande sont contenues dans les Règles Uniformes relatives aux Garanties sur Demande n° 758 (RUGD 758 entrées en vigueur le 1er Juillet 2010) de la chambre de commerce internationale et dans l’article 2321 du Code Civil (en France).

La Garantie à première demande est juridiquement autonome du contrat commercial auquel elle se rattache. Bien qu’elle résulte de la signature d’un contrat commercial dont le donneur d’ordre souhaite garantir l’exécution, elle est indépendante de ce dernier. L’émetteur, la banque, ne peut opposer des exceptions provenant du rapport de droit initial né du contrat qui existe entre le Donneur d’Ordre et le Bénéficiaire, pour refuser le paiement. C’est une différence majeure avec la caution qui est une garantie conditionnelle avec un caractère accessoire de l’obligation qu’elle garantit. Par conséquent, une banque garante d’une caution peut opposer des exceptions tirées du contrat auquel il se rattache.

La Garantie à première demande est un engagement irrévocable. Cela signifie qu’après son émission, l’émetteur ne peut modifier ou annuler ses obligations de façon unilatérale. Toutes les parties (Donneur d’Ordre, Bénéficiaire, Banque Garante et Banque Contre-Garante le cas échéant) doivent donner leur accord formel avant toute modification de la Garantie.

Émission en mode directe et indirecte

Les garanties à première demande peuvent être émise en mode directe ou indirecte.

- Elles sont directes si la banque du donneur d’ordre émet la garantie directement envers le bénéficiaire. La banque du donneur d’ordre est alors appelé banque garante (Voir schéma ci-dessous).

- Elles sont indirectes si banque du donneur d’ordre demande à une banque locale (correspondant) d’émettre la garantie pour son compte. Ses instructions constituent alors la contre-garantie. La banque du donneur d’ordre est alors appelé banque contre-garante (Voir schéma ci-dessous).

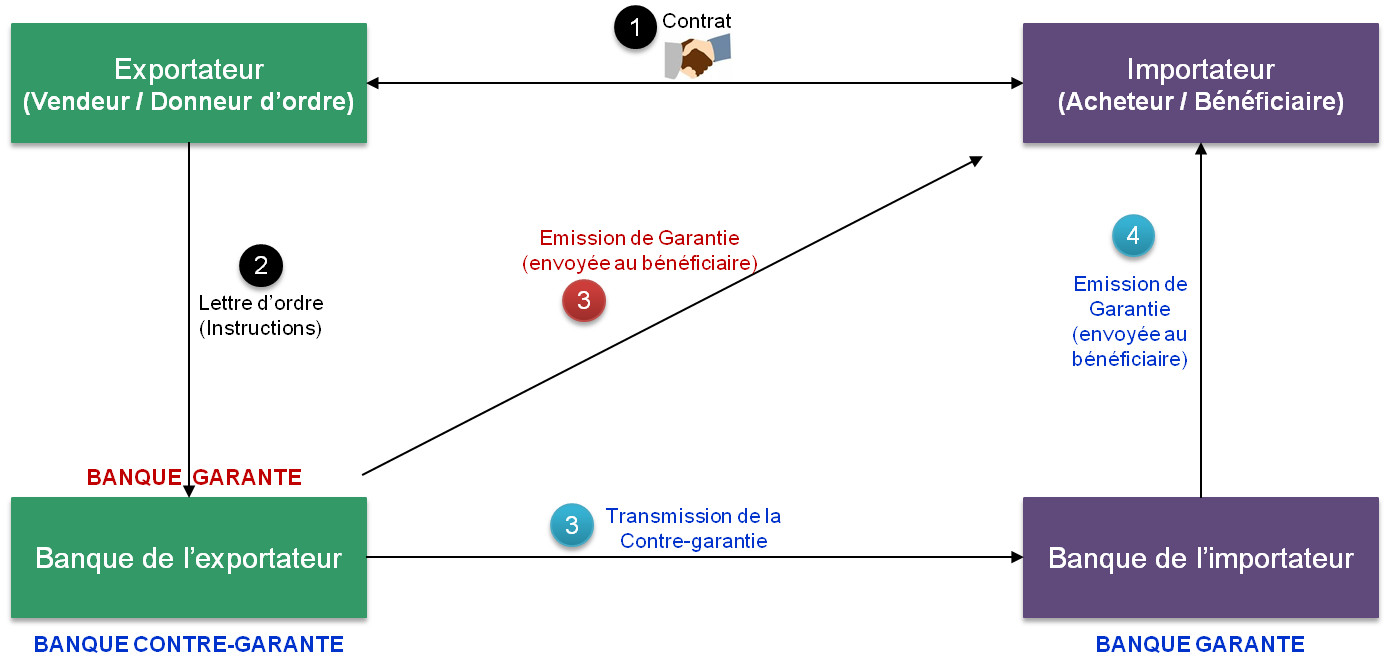

Le schéma suivant combine les modes d’émission directe et indirecte.

En cas de garantie directe, la banque de l’exportateur est la banque garante et l’opération se fait en trois étapes.

Lorsque la garantie est indirecte, la banque de l’exportateur est la banque contre-garante. Celle de l’importateur est la banque garante. L’opération d’émission de garantie se fait en quatre étapes. Il est important de noter que la banque garante prend bien un risque même si au final c’est bien la banque contre-garante qui doit payer pour indemniser le bénéficiaire.

Pourquoi parle-t-on de Garantie à première demande ?

En cas d’appel en paiement (on dit aussi mise en jeu de la Garantie), si la Banque Garante considère cette demande recevable et conforme, elle a l’obligation de payer le Bénéficiaire sans contestation possible et sans l’accord préalable du Donneur d’Ordre. C’est le caractère inconditionnel de la garantie. Le Bénéficiaire n’a pas l’obligation de prouver la défaillance du Donneur d’Ordre. Si la première demande est complète et conforme, alors la Banque Garante est tenue de payer.

Il est recommandé pour les donneurs d’ordre de faire émettre des Garanties documentées. En cas de mise en jeu, le Bénéficiaire doit alors présenter les documents énumérés dans la garantie, ce qui permet de s’assurer de la réalité de la demande. Il s’agit par exemple de rapports d’expertise sur le défaut de fonctionnement du matériel, de décisions de justice prouvant la défaillance du donneur d’ordre ou de certificats attestant d’un dommage subi par l’acheteur.

Une garantie à première demande engage de façon inconditionnelle. Elle doit donc être rédigée avec soin. Il est vivement conseillé de se faire aider par des experts juridiques pour éviter des clauses imprécises ou qui pourraient être sources de litiges. Parmi les éléments qui doivent être présents sur le texte d’une garantie à première demande, on trouve :

- des mentions générales comme la désignation des parties, le montant, l’objet de la Garantie, la date de validité, le droit applicable et les tribunaux compétents, les conditions de mise en jeu, etc.

- des mentions spécifiques à certains types de garanties comme la Garantie de Soumission, à la Garantie de Restitution d’Acompte ou à la Garantie de Dispense de Retenue de Garantie (Nous expliciterons ces types de garanties dans le prochain article).

Les garanties à première demande sont très utilisées dans le commerce international parce qu’elles sont faciles à mettre en oeuvre. Elles peuvent être réclamées à divers niveaux dans les appels d’offres et les contrats internationaux. Il existe différentes formes de garantie de première demande. La forme la plus courante est la Garantie de marché qui sera l’objet du prochain article.

C est très explicite et enrichissant vous avez touché à tout concernant la gatante à première demande.

Ou peut on lire l article parlant des différents types de la garantie.

Mes vifs remerciments

lorsque une STAND BAIL est demandée a une banque, aprés que les frais bancaires aient étés payés, et que la banque ne s’éxécute pas (la SBLC n’est pas émise) peut on annuler la demande et se faire rembourser les frais payés d’avance.

En effet, votre dossier est clair et précis à la fois. Toutefois, je m’interroge sur le montant de la GAPD. Ce dernier doit-il être HT ou TTC dans le cadre d’un marché public ?

Merci par avance pour la précision que vous pourriez apporter.

Cordialement.