Cet article est une introduction au crédit documentaire. C’est la technique de paiement la plus utilisée dans le commerce international. Elle revêt donc un intérêt particulier pour nous qui voulons comprendre les paiements. Qu’est ce que le crédit documentaire ? Comment fonctionne-t-il ? Quelles sont les acteurs impliqués dans une opération de crédit documentaire ? C’est à ces questions et d’autres que nous répondrons.

Définition du crédit documentaire

Le Crédit Documentaire (Crédoc) est une technique de paiement par laquelle une banque s’engage, d’ordre et pour compte de son client (l’importateur), à régler à un bénéficiaire (l’exportateur) dans un délai fixé le prix de marchandises ou de prestations de services contre la remise par l’exportateur de documents préalablement convenus et conformes attestant la valeur et l’expédition des marchandises.

Le Crédoc est utilisé lorsque les sommes en jeu sont très élevées ou lorsque l’une des parties a des doutes sur la moralité ou la solvabilité de l’autre. Le Crédit Documentaire, aussi appelé Lettre de Crédit, est soumis aux Règles et Usances Uniformes de la Chambre de Commerce International.

Le crédit documentaire peut être révocable ou irrévocable, notifié ou confirmé.

-

le crédoc révocable : La banque de l’importateur peut revenir sur son engagement avant expédition des marchandises. Vu les sommes généralement en jeu, le risque pour l’exportateur est important (Fabrication de marchandises qu’il ne pourra finalement pas expédier parce que la banque de son client s’est retractée). Ceci explique pourquoi le credoc révocable est rarement utilisé dans la pratique.

-

le crédoc irrévocable : L’engagement à payer de la banque de l’importateur est ferme. Ce credoc irrévocable ne peut être modifié ou annulé sans l’accord de toutes les parties. L’exportateur considère le credoc irrévocable comme une confirmation de commande. Il peut lancer la fabrication des marchandises en toute quiétude. Et il est assuré d’être payé par le banquier de l’importateur s’il respecte tous ses engagements.

-

le crédoc notifié : Notifier un crédit documentaire c’est informer son bénéficiaire qu’il a été émis en sa faveur. Cette notification est faite par une banque (appelée banque notificatrice) située dans le pays de l’exportateur. Ca peut être la banque de l’exportateur, mais ce n’est pas toujours le cas. Lorsque le credoc est notifié, seul le banquier de l’importateur est engagé à payer. La banque notificatrice règle l’exportateur après encaissement des fonds reçus de la banque de l’importateur.

-

le crédoc confirmé : Confirmer un crédit un documentaire c’est s’engager auprès de son bénéficiaire à le règler après la remise des documents selon les modalités convenues. Mais c’est exactement ce à quoi s’engage la banque de l’importateur direz-vous. C’est vrai, mais sauf que la conformation est donnée par un correspondant de la banque de l’importateur situé dans le pays de l’exportateur. Le correspondant est appelé banque confirmante. Il faut noter au passage que c’est elle qui notifie le bénficiaire. L’engagement de la banque de l’importateur est donc confirmé ou renforcé par son correspondant. L’exportateur est certain d’être payé s’il respecte ses engagements. La banque confirmante règle l’exportateur avant encaissement des fonds reçus de la banque de l’importateur.

Acteurs et fonctionnement du crédit documentaire

Le crédit documentaire fait intervenir dans son modèle le plus simple quatre principaux acteurs (Eh oui, notre modèle à 4 coins) : L’importateur et sa banque d’un côté et l’exportateur et sa banque de l’autre côté. La banque de l’importateur est la banque éméttrice. La banque de l’exportateur est la banque notificatrice. Elle peut être la banque confirmante si elle confirme le crédoc.

L’importateur

C’est l’acheteur qui donne les instructions d’ouverture du Crédit Documentaire. Il est le donneur d’ordre du Crédit Documentaire.

La banque de l’importateur

Elle reçoit les instructions de son client, le donneur d’ordre et procède à l’ouverture ou émission du Crédit Documentaire. C’est pourquoi elle est appelée la banque émettrice.

La banque de l’exportateur

Située dans son pays, c’est la banque qui avise l’exportateur, le bénéficiaire, de la réception du crédit documentaire et le lui transmet, sans prendre d’engagement vis-à-vis de lui. Dans ce cas, elle est appelée la banque notificatrice.

Dans le cas où elle confirme le crédoc en acceptant de rajouter son engagement de paiement à celui de la banque émettrice vis-à-vis du bénéficiaire, elle est appelée banque confirmante.

L’exportateur

C’est le bénéficiaire du crédit documentaire. Il est le vendeur en faveur de qui le crédit documentaire est ouvert. Pour recevoir le paiement, il doit prouver le respect de ses engagements en présentant tous les documents requis dans le crédoc à sa banque.

Nous allons maintenant nous intéresser aux différentes étapes pour l’émission et la notification d’un crédit documentaire.

Émission et notification du crédit documentaire

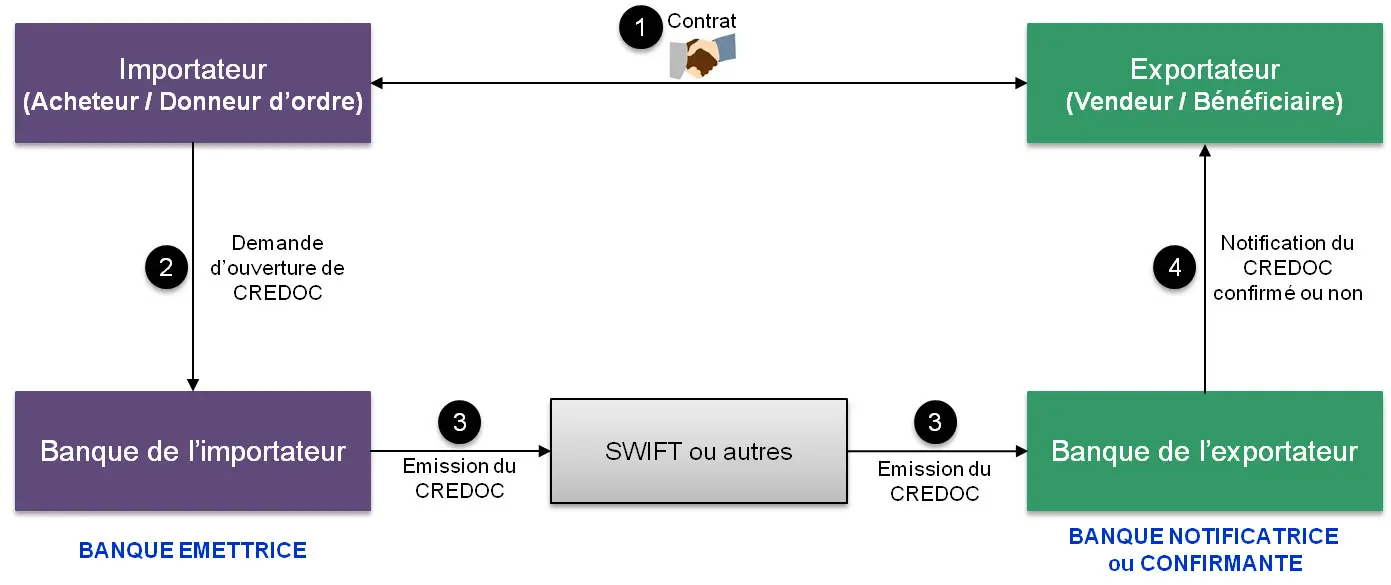

Les étapes requises pour l’ouverture et la notification d’un crédit documentaire sont visibles sur le schéma ci-dessus. Elles sont détaillées dans la suite.

1. La signature du contrat entre l’exportateur et l’importateur

Cette étape est très importante pour la réussite de toute l’opération. C’est dans le contrat que les deux parties vont convenir des modalités de la transaction : la marchandise, le transport et l’expédition, les délais de livraison, les documents à fournir par l’acheteur, la technique de paiement (en l’occurence le crédit documentaire), l’instrument de paiement, ce qu’il faut faire en cas de litige (Non paiement, problèmes sur la marchandise, etc.).

Il est fortement conseillé de se faire accompagner par des professionnels du commerce international quand on a peu ou pas d’expérience du tout dans le domaine. Même si des formulaires existent, il n’est pas toujours aisé de les remplir et l’omission d’un point important peut remettre toute l’opération en cause.

Il est également fortement recommandé pour les deux parties de se mettre en relation avec leurs banques pendant cette phase et pas après la signature du contrat. Les banques peuvent leur fournir de précieux conseils pour le bon déroulement de la transaction sur les plans juridiques, logistiques et financiers.

2. La demande d’ouverture de crédit documentaire

L’importateur demande à sa banque d’ouvrir un crédit documentaire dont le bénéficiaire est l’exportateur. Les banques disposent généralement d’un formulaire que l’importateur doit remplir et signer pour officialiser sa demande. Dans certains cas, une lettre de demande d’ouverture peut suffire. Si le crédit documentaire peut faire référence au contrat, il est important de noter qu’en aucun cas la banque n’est engagée par les clauses du contrat. Elle ne doit respecter que les instructions données par le client dans le formulaire de demande et rien d’autre.

Après la réception de la demande, la banque procède à un examen minutieux de la situation de son client. La banque peut estimer que le risque encouru est trop important et rejeter la demande. Sinon, elle peut demander à son client d’effectuer un dépôt d’avance pour l’ouverture du crédit ou lui accorder un délai de paiement sur sa ligne de crédit habituelle.

3. L’émission du crédit documentaire

La banque de l’importateur émet le crédit documentaire conformément à la demande reçue de son client. Lorsque le crédit est irrévocable, cette étape met toute la mécanique en mouvement. La banque ne peut plus se rétracter et elle s’engage à payer le bénéficiaire contre la remise des documents mentionnés dans le crédoc.

L’émission du crédoc se fait généralement par transmission d’un message MT 700 si les deux banques sont connectées aux réseaux SWIFT. Sinon, elle se fait par télex chiffré ou par envoi par courrier d’un formulaire standardisé de la Chambre de commerce internationale préalablement rempli. L’émission du MT 700 est la solution préférée en raison de la sécurité et de la rapidité offertes par le réseau SWIFT.

4. Notification du crédit documentaire confirmé ou non

Le correspondant de la banque de l’importateur après réception du crédit peut ajouter sa confirmation, c’est-à-dire s’engager, au même titre que la banque émettrice, à effectuer le paiement dans les conditions définies dans le crédoc. Pour simplifier, nous considérons que la banque de l’exportateur est le correspondant de la banque de l’importateur. Mais ce n’est pas toujours le cas.

Dans tous les cas (confirmation du crédoc ou non), le correspondant notifie l’exportateur qu’un crédit documentaire est ouvert en sa faveur. Il lui transmet l’original sous format papier.

Dans les deux prochains articles, nous allons présenter le déroulement d’un crédit documentaire avec une banque notificatrice et avec une banque confirmante.

Il est habituel que votre banque va payer à l’avance le montant ou une partie du montant du crédit documentaire, après déduction des intérêts. Cela vous permet p.e. de mettre en route l’achat de matière premières pour fabriquer la commande. Vos limites de crédit chez votre banque sont pas affectés.

Bonjour

En complément de votre article je vous propose le site http://www.credoc.blogspot.com