La carte bancaire est un objet qui fait partie de notre quotidien depuis de nombreuses années. Mais peu de personnes la connaissent vraiment. Pour ceux qui veulent comprendre les paiements, il est important de bien connaitre ce support, socle sur lequel repose la monétique. C’est le but de cet article. Tout ce qui se trouve sur le recto et le verso d’une carte bancaire sera présenté de façon détaillée.

Le recto d’une carte bancaire

Comme on peut le voir sur l’image ci-dessus, le recto de la carte contient de nombreuses informations. Nous allons les parcourir une à une.

Logo de l’émetteur

Il s’agit du logo de l’établissement financier qui a émis la carte bancaire. Très souvent, l’émetteur y met son nom et son logo. En France, le cobranding (le terme français comarquage est très peu utilisé) est autorisé depuis 2007. Cette pratique consiste à placer deux marques différentes sur le recto d’une même carte. L’une des marques est celle de la banque émettrice. L’autre marque est celle d’une entreprise généralement non financière. Sur le marché, on trouve aujourd’hui des cartes cobrandées avec des logos d’entreprises de secteurs assez variés comme la musique ou le football. Il est possible de faire apparaitre uniquement le logo de l’entreprise et pas celui de l’émetteur sur la carte (Exemple : La Carte CB de Total est émise par Sofinco et Total, mais le logo de Sofinco n’y figure pas).

Puce

La puce est un circuit intégré qui se compose d’un microprocesseur et d’une mémoire. La mémoire de la carte est divisée en deux parties : une partie en lecture publique et une partie en lecture cachée. Les données classiques (prénom, nom, numéro de carte, etc.) sont présentes dans la partie publique sous forme claire et sous forme chiffrée. La partie illisible contient la clé privée de la carte à laquelle il est théoriquement impossible d’accéder. Seule la carte peut la lire. Le microprocesseur permet d’effecteur des chiffrements lorsque c’est nécessaire.

La puce est un élément clé de la sécurité de la carte comme nous le verrons ultérieurement. L’augmentation des capacités de calcul et de stockage de la puce a permis d’y stocker davantage d’informations et de programmes. En France, toutes les cartes bancaires CB émises sont équipées d’une puce fabriquée selon la norme Europay Mastercard Visa (EMV), le standard international de sécurité des cartes de paiement. Aujourd’hui, certaines puces peuvent être activées avec ou sans contact pour une transaction.

Une note sur les trois informations suivantes : Le numéro de la carte, le nom du titulaire et la date d’expiration sont mis en relief sur la carte grâce à une technique appelée l’embossage. Ce procédé mis en place dès la genèse de la carte bancaire avait été initialement pensé pour permettre aux commerçants, qui utilisaient un sabot (Fer à repasser dans le langage familier) pour les transactions par carte, de récupérer les informations facilement et de les conserver avec exactitude.

Numéro de carte

Le numéro de carte est son identifiant unique, mais pas seulement. C’est numéro structuré selon la norme ISO/IEC 7812, qui se décompose ainsi :

- les six premiers chiffres constituent le numéro d’émetteur. Autrefois appelés BIN, Bank Identification Number en anglais, ils sont maintenant désignés par IIN pour Issuer Identification Number. Ce qui indique que l’émission de cartes n’est plus l’apanage des banques. Le premier chiffre identifie le type de carte : 3 pour les cartes American Express, 4 pour les cartes Visa, 5 pour les cartes Mastercard.

- Les chiffres suivants (9 à 12 chiffres) constituent l’identifiant de la carte chez l’émetteur et sont attribués par l’émetteur lui-même. Les banques françaises utilisent exactement 9 chiffres comme identifiant dans la très grande majorité des cas.

- Enfin, le dernier chiffre est une clé de contrôle permettant de vérifier que le numéro de carte est conforme à la norme. Cette clé de contrôle est calculé selon la formule de Luhn.

Toutes les cartes bancaires françaises sont identifiées par un numéro de carte composé de 16 chiffres et présenté en 4 groupes de 4 chiffres.

Nom du titulaire

C’est le nom du titulaire de la carte qui peut être une personne morale ou une personne physique. Si c’est une personne morale, alors c’est la dénomination sociale de l’entreprise qui figurera à cette place. Et si c’est une personne physique, alors c’est le nom de la personne qui y sera marqué. Pour les entreprises, le titulaire de la carte n’est pas le porteur.

Date d’expiration

La date d’expiration se présente sous la forme suivante : MM/AA. Elle est composée du mois et de l’année jusqu’à laquelle la carte est valide. Le jour n’est jamais indiqué sur les cartes, mais correspond toujours au dernier jour du mois.

Si on lit 04/15, cela signifie que la carte est valable jusqu’au 30 avril 2015. Le 30 avril peut tombé un dimanche ou un jour férié, peu importe, une transaction pourra être réalisée ce jour là avec la carte.

Les cartes physiques ont une durée de validité qui varie entre 2 et 3 ans. Le renouvellement se fait essentiellement pour des raisons de sécurité et de vétusté de la carte. Quelques semaines avant la fin de validité, le porteur reçoit une nouvelle carte avec un nouveau numéro, mais une date d’expiration dans deux ou trois ans.

Logo d’acceptation Cartes Bancaires “CB”

C’est le logo du réseau d’acceptation “CB”, qui est propre à la France. “CB” est géré par le Groupement des Cartes Bancaires CB donc la mission principale est d’assurer « l’interbancarité » des cartes de paiement en France. Les transactions réalisées en France à partir de toutes les cartes bancaires sur lesquelles figurent ce logo sont échangées sur le réseau français “CB”. Si une carte porte un autre logo d’acceptation en plus de celui-ci, VISA ou MasterCard par exemple, la transaction sera toujours échangée sur le réseau “CB” si elle a lieu en France. Il est important de bien faire la distinction entre le réseau “CB” et les autres réseaux d’acceptation internationaux.

Logo d’acceptation Visa

C’est le logo du réseau d’acceptation Visa, un réseau international qui revendique plus de 24 millions de points d’acceptation dans plus de 170 pays. Ce logo indique au porteur qu’il peut utiliser sa carte chez tous les commerçants qui acceptent les cartes visa à l’étranger. La carte présentée plus haut peut donc être utilisée pour des paiements et retraits en France et à l’international. MasterCard est l’autre réseau de cartes international (avec plus de 33 millions de points d’acceptation au moment où cet article est écrit) qu’on retrouve sur les cartes émises par les banques. Selon les régions du monde, il est plus facile de trouver des points d’acceptation de l’un ou de l’autre réseau. Les marques Visa et MasterCard ont toutes deux été créées aux états-unis et exportées dans le monde entier.

Hologramme

L’hologramme au recto de la carte a pour seul objectif de la rendre infalsifiable. C’est une image à reflets changeant avec un effet 3D qu’il est quasi impossible à reproduire. Il remplit donc la même fonction que les hologrammes que l’on trouve sur les billets de banque.

L’hologramme des cartes Visa est une colombe qui semble voler quand la carte est inclinée. Celui des cartes MasterCard est composé de deux globes représentant le monde. Il est en trois dimensions avec une répétition de “MasterCard” imprimé en arrière-plan. D’autres éléments invisibles à l’œil nu, apparaissent quand les cartes sont placées sous rayonnement ultraviolet. Un “V” et un “MC” imprimés à l’encre ultraviolette sont visibles respectivement sur les hologrammes de Visa et MasterCard. Enfin, Ces hologrammes reflètent la lumière et semble bouger lorsqu’on les fait tourner.

Remarque : Sur certaines cartes, l’hologramme se trouve au verso et pas au recto.

Logo de marque Carte Bleue

Carte Bleue est la marque du Groupe Carte Bleue dont la responsabilité est de gérer la passerelle entre le réseau domestique français CB et le réseau Visa. En 2010, le Groupe carte bleue a été rachetée par Visa Europe. Ce qui a abouti à la création de la marque Carte Bleue Visa . Cela explique aussi pourquoi on peut pas avoir le logo Carte bleue MasterCard sur une carte.

Quand la marque carte bleue toute seule figurait sur une carte, alors elle ne pouvait être utilisée que sur le territoire français. Le Groupe Carte bleue avait été créé pour gérer la marque du même nom et la passerelle entre les réseaux CB et Visa. Les établissements financiers et les banques travaillaient en étroite collaboration avec ce groupe dans les phases de

conception de carte de paiement. Ce groupe prenait en charge l’adaptation des programmes Visa en fonction de la clientèle des banques. Et il proposait à ses clients les services d’appui marketing et commercial sur la gamme Carte Bleue, de gestion et promotion de la marque Carte Bleue, et de développement de nouveaux produits et services.

Après le rachat du groupe carte bleue par Visa, il y a eu un changement de stratégie important : l’émission directe des cartes utilisables en France et à l’international sous la marque Carte bleue Visa. Les cartes bleues nationales ne sont plus commercialisées.

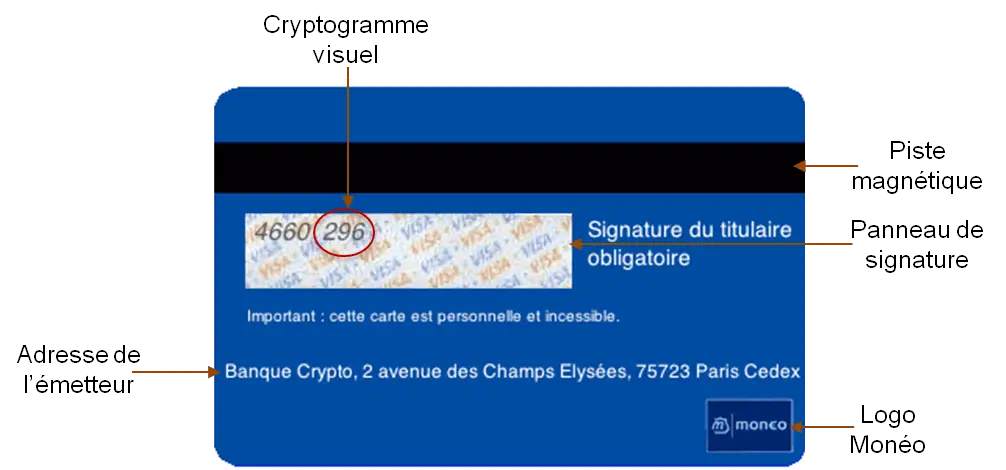

Le verso d’une carte bancaire

Nous allons les parcourir une à une les informations visibles sur le verso de la carte bancaire.

Piste magnétique

La piste magnétique permet de stocker des informations sur la carte et l’identité du titulaire visibles au recto et le code confidentiel sous forme encodée ou cryptée. La sécurité de ces informations est assez limitée, puisqu’elles ne sont pas protégées, ni en écriture ni en lecture.

Si c’est le cas, alors pourquoi continue-t-on à fabriquer les cartes avec un piste magnétique ? La raison est simple. La piste magnétique permet d’utiliser la carte dans les pays où la puce n’est pas utilisée (Et il y en a encore pas mal). Dans des cas très rares et pour des montants faibles, la piste magnétique peut être utilisée pour des raisons de rapidité, comme par exemple les péages d’autoroutes.

Remarque : La norme ISO 7811 / partie 2 définit les règles d’implémentation et d’utilisation de la piste magnétique.

Cryptogramme visuel

Ce sont les 3 derniers chiffres qui figurent sur le panneau de signature. L’ensemble des chiffres dont le cryptogramme est généré par des outils cryptographiques de la banque émettrice. Le cryptogramme visuel est requis pour payer à distance par internet ou par téléphone.

Panneau de signature

Le titulaire de la carte doit apposer sa signature sur le panneau prévu a cet effet. En cas de paiement avec usage de la piste magnétique, la signature permet de vérifier l’identité du porteur de la carte en comparant celle qui figure sur le panneau avec la sienne ou une signature d’une pièce d’identité. Si la puce est utilisée en conjonction avec le code confidentiel, alors la vérification de signature n’est pas nécessaire. Donc la signature n’est pas nécessaire au fonctionnement de la carte en France.

Adresse de l’émetteur

C’est l’adresse où l’émetteur veut que la carte soit renvoyée si elle est retrouvée après une perte, un vol, la fin de validité … bref si quelqu’un retrouve la carte et veut la restituer à son propriétaire.

Logo Monéo

Monéo est le logo franco-français du Porte-Monnaie Électronique (PME). Ce logo indique que la puce remplit des fonctions de porte-monnaie électronique. On peut “virer” de l’argent sur la puce via un dispositif adapté et ensuite l’utiliser pour régler des factures de petits montants chez les commerçants ou sur les automates qui acceptent le Monéo. Un ou plusieurs articles ultérieurs seront entièrement consacrés au PME.

je veux cree un compte bancaire svp

salut

Merci pour votre intérêt à ce site. Que voulez-vous savoir ? Dois-je vous conseiller dans quelle banque ouvrir votre compte ?

Merci pour cet article. comment sont produite et imprimées les cartes?

merci pour ce blog. c’est claire et complet

Merci pour votre appréciation. Content de savoir que le contenu vous est utile.

Bonjour, est il possible de connaître le nom de la marque à partir du numéro de Carte ?

Bonjour,

Absolument. Les six premiers chiffres de la carte sont appelés IIN pour Issuer Identification Number autrefois BIN, Bank Identification Number. Ce numéro permet d’identifier la marque de la carte. Les IIN des cartes AMEX commencent toujours par 34 ou 37. Vous pourrez trouver la liste des numéros et marques associés en faisant une recherche sur Google.

[email protected]

bonjour mes chers amis, je souhaite bon chance à toutes et tous, et je vous j’encourage vraiment.

je voudrait que il est encore beaucoup de argent dans ma carte ont fait comment pour en avoir d’autre argent sur la carte

es-qu’il y a une responsabilité civile et pénale de l’utilisation des cartes bancaires ?