{kind=link}

Le modèle à quatre coins en monétique fait apparaitre les différents acteurs présentés dans l’article d’introduction et les liens entre eux. Pour cet article, il est important de dire en préambule qu’on part de l’hypothèse que la banque du porteur et la banque de l’accepteur sont différentes. On peut bien sûr avoir le cas où elles sont identiques avec comme conséquence des modèles très simplifiés puisque les échanges de flux par les réseaux interbancaires ne sont pas nécessaires.

Commençons par une présentation générale de ce qui est appelé le modèle à quatre coins en monétique.

Il y a d’un côté le porteur de la carte bancaire et sa banque, l’émetteur de la carte ; et de l’autre côté le commerçant, accepteur de la carte, et sa banque qui joue le rôle d’acquéreur. Les banques du commerçant et du porteur échangent les flux via les réseaux d’autorisations et d’échanges interbancaires.

C’est l’émetteur qui remet la carte à son client, le porteur. Le Terminal de Paiement Électronique (TPE) est généralement remis par l’acquéreur à son client. Si le commerçant souhaite l’acheter à un autre fournisseur, alors il devra s’assurer que le produit correspond à ses besoins et respecte les spécifications qui lui auront été mises à disposition par l’acquéreur.

Le porteur et l’émetteur d’une part, ainsi que l’accepteur et l’acquéreur d’autre part, sont liés par un contrat entrainant des obligations de part et d’autres.

L’évènement qui déclenche les échanges entre les différents acteurs est le règlement d’une somme par le porteur pour paiement de produits ou services qui lui ont été fournis par le commerçant. Le porteur doit avoir une carte de paiement et pas seulement de retrait. Le TPE du commerçant doit pouvoir accepter la carte de paiement. En France, les cartes Visa et MasterCard sont acceptées par la quasi totalité des commerçants équipés de TPE, que ces cartes aient été émises en France ou pas. Cela est possible grâce à l’interbancarité et à l’universalité, deux notions présentées plus bas.

Quand arrive le moment de payer, le commerçant saisit le montant à régler sur le TPE, valide et le présente au client. Ce dernier introduit sa carte dans le TPE du commerçant. Après des premières vérifications, le client est invité 1) à s’authentifier comme véritable propriétaire de la carte et 2) à donner son accord pour que son compte soit débité. Ces deux actions sont réalisées par la saisie du code PIN associé à la carte.

Remarque : Le code PIN a la même valeur juridique qu’une signature manuscrite, le client indique donc par cette saisie qu’il est donne son accord pour que le prélèvement lié à ce paiement soit effectué sur son compte.

Ensuite, si le code PIN est correct, la demande d’autorisation est transmise du TPE, vers l’acquéreur, puis vers l’émetteur qui retourne une réponse positive ou négative qui remonte à l’acquéreur et au porteur par un message visible sur l’écran du TPE. En cas de réponse négative, la transaction sera arrêtée. En cas de réponse positive, le paiement est considéré comme ayant déjà eu lieu, même si le compte du porteur et celui de l’accepteur ne seront respectivement débité et crédité que quelques jours plus tard. Les demandes d’autorisations et réponses associées sont transmises via le Réseau des Services Bancaires (e-RSB). Réseau moderne basé sur la technologie IP, l’e-RSB a été mis en place en 2005. Il est ultra sécurisé et performant avec des temps de réponse inférieur à 1 seconde dans la très grande majorité des cas.

Le commerçant répétera la même opération avec d’autres porteurs. Chaque fois, les informations de l’opération sont stockées dans le TPE. A la fin de la journée ou le lendemain, le TPE remettra l’ensemble des transactions à l’acquéreur : C’est la phase de télécollecte pour l’acquéreur. Mais ce n’est pas encore fini. L’acquéreur doit maintenant effectuer les prélèvements liés aux paiements par carte sur les comptes des porteurs en transmettant les flux correspondants à leurs banques. Deux possibilités s’offrent à lui :

-

Si la transaction a été initiée en France avec une carte CB, alors l’acquéreur passera par le CSM CORE pour l’échange, la compensation et le règlement.

-

Si la transaction a été initiée à l’étranger avec une carte émise en France ou en France avec une carte émise à l’étranger, alors l’acquéreur effectuera l’échange, la compensation et le règlement via les réseaux Visa ou Mastercard.

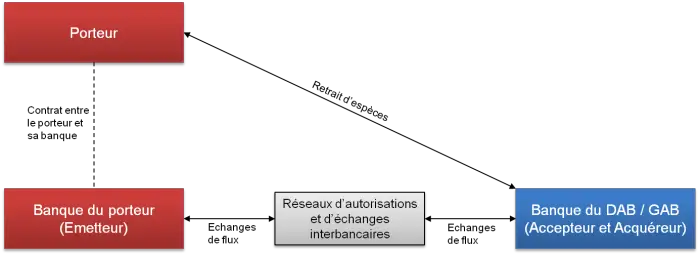

Pour un retrait par carte, la banque du DAB / GAB (Distributeur Automatique de Billet / Guichet Automatique Bancaire) joue le double rôle d’accepteur et d’acquéreur. Il n’y a pas d’échanges de flux entre accepteur et acquéreur et le modèle peut être simplifié comme ci-dessous. Peut-on alors encore parlé d’un modèle à quatre coins ? Quand on regarde le schéma ci-dessous, on dirait plutôt à un modèle à trois coins. Mais cela ne correspond pas du tout à ce qui est appelé modèle à 3 coins en monétique comme on le verra dans un prochain article.

Les demandes d’autorisations et la compensation passent par les mêmes réseaux que ceux utilisés lors d’un paiement par carte.

Pour conclure cet article, intéressons-nous à deux concepts très importants dans le paysage bancaire français sur lesquels repose le modèle à 4 coins : l’interbancarité et l’universalité. L’interbancarité concerne la capacité de l’émetteur et de l’acquéreur à interagir ensemble pour l’autorisation et le règlement des transactions quelle que soit la carte de paiement. En France, un commerçant peut accepter une carte CB d’un client, quelle que soit l’enseigne de sa banque et celle du porteur. En d’autres termes, toutes les cartes émises en France avec le logo CB sont acceptées chez tous les commerçants dotés d’un TPE indépendamment de la banque qui émis la carte et de celle avec laquelle le commerçant a un contrat.

L’universalité, c’est la capacité pour le porteur à utiliser sa carte auprès du plus grand nombre de commerçants possibles à l’international et pour l’acquéreur à accepter les cartes émises à l’étranger. C’est la raison pour laquelle les cartes émises en France sont co-badgées CB et Visa ou CB et MasterCard. Les cartes Visa et MasterCard étant les plus utilisées à l’étranger, le porteur peut l’utiliser chez un nombre très important de commerçants hors de France.

6 commentaires

Merci pour ces explications.

Ma question : quelles sont les % des frais interbancaires entre la banque du commerçant et la banque du client ?

Ce site contient d’autres articles où vous trouverez les réponses à ces questions. Allez sur https://www.comprendrelespaiements.com/category/monetique/

Bonjour,

est il possible de réafficher les schémas de cet article ? Ils semblent avoir été supprimés…

Merci d’avance !

C’est fait. Merci pour la remarque.

Bonjour, qu’est que ce passe si le retraite a été fait sur un DAB d’un différente banque que celui du porteur.

Je ne pense pas que le banque du porteur joue le rôle du acquéreur aussi.

Merci pour votre réponse.

Bonjour,

je vous invite à lire l’article https://www.comprendrelespaiements.com/monetique-echanges-de-flux-pour-un-retrait-par-carte/

Vous aurez la réponse à votre question.