{kind=link}

Cet article va traiter des systèmes d’échanges interbancaires (Automated Clearing House en Anglais) en France. Dans un premier temps, une vue d’ensemble sera donnée et ensuite on s’intéressera aux évolutions récentes de ces systèmes et aux conséquences que cela a entrainées.

En France, les banques disposent de nombreux systèmes pour échanger leurs paiements. Ces systèmes d’échanges de paiements entre banques peuvent être divisés en deux catégories : les systèmes utilisés pour l’échange des paiements de masse et ceux utilisés pour l’échange des paiements unitaires. Les paiements de masse, aussi appelés paiements de détail, sont des paiements non urgents et de « faibles » montants. Les paiements unitaires sont des paiements de montants « élevés » ou urgents. Un paiement urgent est un paiement qui doit être exécuté, émis et réglé le même jour à condition que l’ordre de paiement ait été transmis suffisamment à l’avance pour être pris en compte et traité le jour même par la banque du donneur d’ordre.

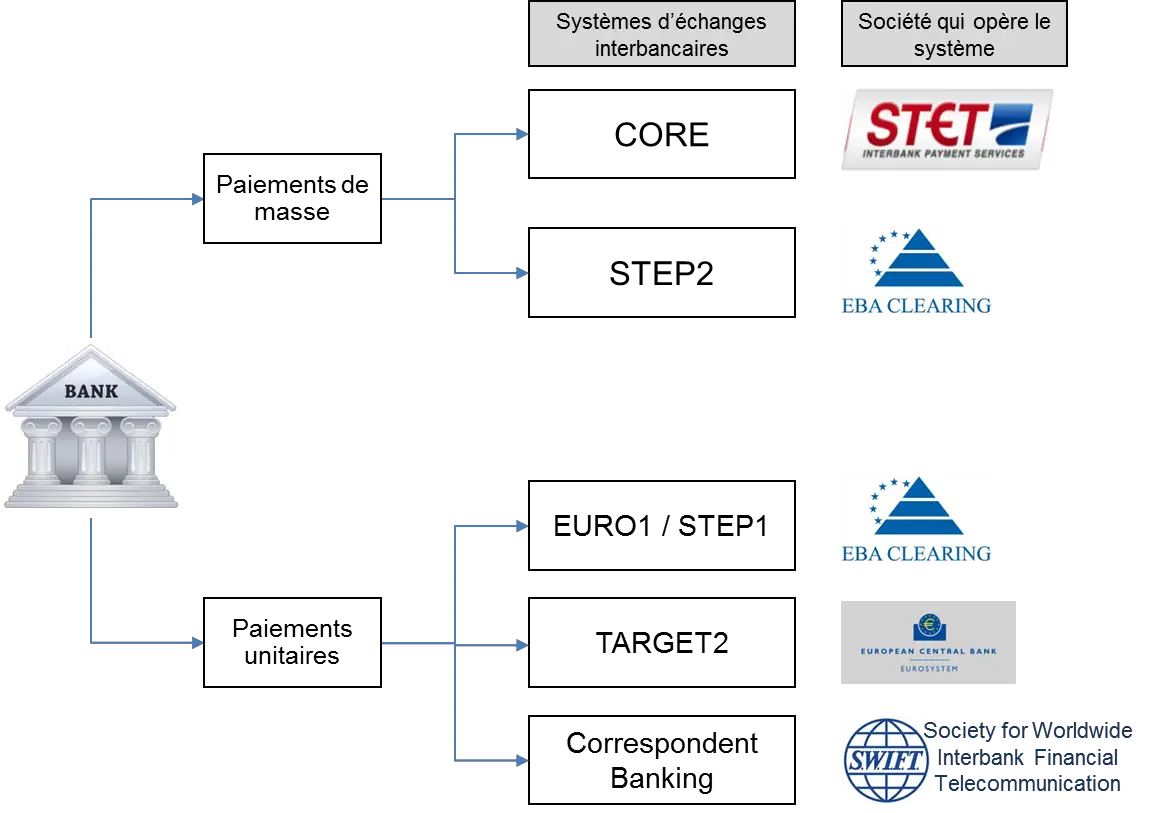

Le schéma ci-dessous présente les systèmes d’échanges interbancaires utilisés par les banques en France pour échanger les paiements de masse et les paiements unitaires.

Les banques françaises utilisent les systèmes CORE et STEP2 pour l’échange des paiements de masse. Les moyens de paiements suivants sont échangés sur CORE :

- Chèques

- Virements constitués des virements SEPA et des virements nationaux

- Lettre de Change Relevé et Billet à Ordre Relevé

- Prélèvements constitués des Prélèvements SEPA et nationaux, du TIP (Titre Interbancaire de Paiement) et des Télérèglements

- Paiements par cartes

- Retraits par cartes

Seuls les virements et prélèvements SEPA sont échangés sur STEP2.

Les paiements unitaires sont constitués de virements uniquement. L’échange des paiements unitaires se fait par les systèmes EURO1 / STEP1, TARGET2 ou le Correspondent banking. Les paiements unitaires en Euros sont échangés en grande majorité sur EURO1 / STEP1 ou TARGET2. Les paiements en devise (différente de Euros) sont tous échangés par le réseau SWIFT de correspondent banking. Les paiements en Euros à destination des pays qui utilisent d’autres devises sont également échangés par le réseau SWIFT.

Dans la suite de l’article , nous allons nous intéresser au système CORE afin de montrer qu’avec la mise en place du SEPA, la frontière entre les paiements unitaires et de paiements de masse est devenue assez poreuse. Il est prévu de faire des articles très détaillés sur chaque système dans l’avenir.

CORE signifie COmpensation REtail, soit Compensation des paiements de détail. C’est un système d’échange interbancaire qui a été créé en fin 2004 par des grands groupes bancaires français. CORE a remplacé le SIT (Système Interbancaire de Télécompensation) courant 2008. Toutes les banques en France peuvent échanger des paiements en passant par CORE. Une banque peut être connecté à CORE comme participant direct ou comme participant indirect. Une banque participant direct émet et reçoit des flux directement de CORE. Une banque participant indirect (on parle aussi de banque sous-participante) se fait représenter sur CORE par une banque participant direct. Le participant indirect doit transmettre ses flux à son participant direct qui se charge de l’émettre vers CORE. Pour la réception, CORE transmets les flux au participant direct qui l’envoie ensuite au participant indirect. Sur les autres systèmes d’échanges, les notions de participants directs et indirects sont identiques.

Dans le passé, il y avait une limite de montant de 800 000 € en France pour les opérations échangeables sur le SIT (Système Interbancaire de Télécompensation). Toute opération dont le montant était supérieur à cette limite devait être échangée sur les systèmes de gros (TBF et PNS pour Transfert Banque de France et Paris Net Settlement). Avec l’arrivée du SEPA, ce seuil a disparu. Le montant d’un virement SEPA est illimité. Dans la réalité, il y a toujours une limite technique, mais les montants demeurent très élevés de sorte qu’on peut dire que le montant est illimité. La limite de montant n’est pas le critère principal qui détermine par quel système le paiement sera échangé, mais l’atteignabilité de la banque du bénéficiaire et les caractéristiques de l’ordre de paiement.

Une banque est atteignable par un système d’échanges lorsqu’il est possible de lui transmettre un paiement en passant par le système en question. Dans le cas contraire on dit de la banque qu’elle est non atteignable par ce système. Une banque peut être atteignable par un système et non atteignable par un autre. Dans le second cas, la banque n’y sera pas déclarée. Une banque peut être participant direct sur un ou plusieurs systèmes d’échanges (Comme exemple, toutes les grandes banques françaises sont participants directs sur CORE, STEP2, EURO 1 et TARGET 2). Cependant, une banque ne peut pas être à la fois participant direct et participant indirect sur le même système d’échange. Il arrive qu’un paiement de détail ne puisse être émis vers les systèmes CORE et STEP2 parce que la banque destinataire n’est atteignable ni par l’un, ni par l’autre. Dans ce cas, la banque du donneur d’ordre essaie de voir si la banque du bénéficiaire est atteignable par les systèmes EURO1 / STEP1 ou TARGET2. Ces recherches sont parfois effectuées indépendamment du montant de l’opération. Dans d’autres cas, le donneur d’ordre va demander un virement urgent alors que le montant de son virement n’est pas très élevé.

La banque émettra le virement sur les systèmes de gros quel que soit le montant. Dans ce cas, ce sont les demandes du client donneur d’ordre qui influeront sur le moyen utilisé pour échanger le virement. Ceci permet au lecteur de comprendre pourquoi plus haut, on écrit que les paiements de masse sont des paiements de « faibles » montants et les paiements unitaires, les paiements de « gros » montants. La réalité est plus complexe. Il n y a plus de limite de montant sur les systèmes d’échange de masse. Et plusieurs paramètres interviennent dans le choix du système utilisé par la banque pour échanger un paiement comme l’atteignabilité de la banque du bénéficiaire et des services spécifiques demandées par le client donneur d’ordre.

23 commentaires

Encore un grand merci pour toutes ces informations

SLT,j’ai été très ravi de lire ces différents articles qui contribuent à la compréhension des système de paiement.

Je travail sur un thème similaire, appelé SICA-UEMOA

Le question que je me pose souvent relative à la sécurité de l’architecture du système de paiement de détail elle même et leur système de taxation.

Merci beaucoup remarquable recherche

Merci pour votre commentaire. la sécurité est un sujet assez vaste. J’espère que vous trouverez ce que vous cherchez.

Système de taxation ? Parlez-vous des frais qui sont facturés aux utilisateurs des systèmes d’échanges (essentiellement les banques et les multinationales) ?

Bonjour

Super article !

Depuis l’entrée en vigueur de la nouvelle DSP, le statut d’établissement de paiement autorise t’il à pouvoir être un participant direct ?

Merci

Bonjour

Pour l’instant les établissements de paiement ne peuvent pas être participant direct, car ils n’ont pas la capacité juridique à régler leur compensation.

Ceci tracasse la commission européenne mais c’est une mesure de protection contre la défaillance potentielle de ceux-ci.

Notez qu’un système d’échange peut définir des règles d’accès dès qu’elles ne sont pas discriminatoires

Bonjour,

une banque participant indirect peut-elle choisir une banque participante direct qui n’est pas dans le même pays que la banque sous-participante? Par exemple, banque française qui est sous-participante est représentée dans le système de compensation par une banque luxembourgeoise.

D’avance, merci de votre réponse

La réponse est OUI. Il n y a aucune obligation pour la banque participant indirect d’être dans le même pays que la banque participant indirect.

Si j’ai bien compris, les systèmes de compensation (CORE et Target2) permettent à chaque banque de connaître sa position vis-à-vis des autres banques, sachant que la somme des opérations compensées est nulle.

Vous ne dites pas comment les banques règlent entre-elles leurs positions.

Si comme le laisse entendre la BDF, ces positions sont réglées à la Banque centrale, à quoi sert le marché interbancaire ?

Merci de votre attention.

Bonjour, les positions sont réglées par débit et crédit de comptes auprès de la banque centrale. Toutes les banques possèdent un compte auprès de la banque centrale. La banque centrale est la banque des banques. La banque A règle la banque B ou une autre contrepartie en envoyant une instruction demandant à la banque centrale de débiter son compte et de créditer le compte du bénéficiaire. A quoi sert le marché interbancaire ? Je dirais à faciliter la rencontre de l’offre et de la demande entre banques pour la négociation des transactions. Une fois qu’une transaction a eu lieu entre deux banques, son règlement se fera par la banque centrale comme expliqué ci-dessus. J’espère avoir répondu à vos questions.

Bonjour,

Je ne partage pas votre version qui est la version officielle.

Il est vrai que toutes les positions sont centralisées à la Banque de France (chez nous), de même que les règlements de ces positions, mais cela ne veut pas dire que les positions sont réglées en monnaie centrale.

A mon avis elles sont réglées sur le marché interbancaire sans garantie, soit en blanc sur le CORE ( ancien SIT) et contre garantie sur Target2 (ancien PNS). Les banques se prêtent entre elles (cf. bilan de la BNP au 31/12/2016).

En revanche, depuis la crise des « subprimes » en 2008 et les risques de défaut des titres souverains plus récemment, les banques prêteuses n’acceptent plus ces collatéraux. Mais la Banque centrale les accepte et remet en contrepartie de la monnaie « bien sonnante et trébuchante » à l’emprunteur qui peut ainsi se libérer de sa dette. Un manière de faire de la banque centrale une bad bank, comme la Fed qui s’est mise sous la protection du Trésor en janvier 2011.

C’est ainsi que les banques accumulent de la monnaie centrale (trappe à liquidités) dont elles se servent pour leurs activités de casino.

Merci de votre attention.

Bonjour,

Merci beaucoup pour votre réponse qui m’apprend beaucoup de choses. Qu’entendez-vous par règlement en blanc ? Est-ce la même chose qu’un prêt ? Le règlement contre garantie se ferait-il sur Target2 Securities, impliquant un échange de titres contre espèces ? En dehors des titres souverains, quels autres titres les banques acceptent-elles comme garantie ? Je suis sûr que la réponse à ces questions intéresse les visiteurs de ce blog. Merci d’avance pour vos éclairages.

Lorsque Jean parle d’acceptation d’actifs toxiques par les banques centrales nationales, peut-être qu’il fait référence à la pratique décrite ci-dessous (source : BDF).

« En particulier, l’autocollatéralisation permet de dénouer une transaction, même si l’acheteur n’a pas la liquidité suffisante sur son compte espèce. Ce mécanisme permet d’obtenir la liquidité nécessaire au dénouement de la transaction en plaçant automatiquement comme collatéral auprès de sa Banque centrale, soit le titre qui fait l’objet de la transaction (collatéralisation sur flux), soit d’autres titres disponibles sur le compte titres de l’acheteur (collatéralisation sur stock), déclenchant ainsi l’obtention de crédit intrajournalier. »

https://www.banque-france.fr/stabilite-financiere/infrastructures-de-marche-et-systemes-de-paiement/infrastructure-des-marches-financiers/les-systemes-de-paiement

Bonjour, je voulais connaitre les critères qui déterminent le système d’échanges interbancaire qui sera privilégié lors d’un virement. Est il possible de le déterminer de façon fiable. par exemple, est il possible d’émettre des virements qui ne transiteront que par le système d’échanges TARGET2 en lieu et place de STEP2 ou Core? J’y vois un avantage particulier de faire transiter tous ses virements par TARGET2, c’est le crédit des fonds sur le compte d’un bénéficiaire quasiment en temps réel. Merci

Bonjour,

Parmi les critères qui déterminent le choix du système d’échange, il y a:

– l’atteignabilité de la banque du bénéficiaire – Si vous voulez créditer un compte en Allemagne, le virement ne peut pas être émis sur CORE qui est franco-belge actuellement.

– le cut-off du système d’échange – le cut-off c’est l’heure limite après laquelle le système d’échange ne peut plus accepter un virement pour traitement le même jour. Si le cut-off d’un système d’échange est plus tard qu’un autre, le précédent pourra encore accepter des virements en date du jour alors que l’autre est déjà passé au lendemain.

– le type de virement: SEPA ordinaire/trésorerie – les virements de trésorerie sont en général urgents et exécutés directement sur TARGET 2 pour un crédit quasi instantané. Mais il y a des frais plus élevés à payer. Pour un virement SEPA ordinaire, la banque peut l’émettre vers CORE ou STEP2. La seule obligation est de mettre à disposition les fonds sur le compte du bénéficiaire le prochain jour ouvré au plus tard. Donc vous ne pouvez pas exiger de votre banque qu’elle émette un virement SEPA sur TARGET2. Mais si vous choisissez un autre produit, comme le virement de trésorerie, la banque le fera. Par contre, vous paierez des frais comme déja mentionné.

Donc vous avez raison, lorsque vous dites que faire transiter les virements par TARGET permet de créditer le compte du bénéficiaire en quasi temps réel. Il faut savoir qu’il y a un coût associé. Du moins pour le moment. Avec l’arrivée des virements SEPA instantanés, les choses pourraient changer. L’avenir nous le dira.

Si vous avez des questions supplémentaires, n’hésitez pas.

Merci.

Bonjour,

L’inconvénient avec le virement de trésorerie c’est qu’il doit être effectué entre 2 comptes bancaires ayant le même titulaire. Quel serait le coût d’un virement TARGET2? Merci

Bonjour,

C’est quasi le même coût que pour un virement de trésorerie. Regardez vos conditions tarifaires. Si ce n’est pas clair, appelez votre banque et dites que vous voulez faire un virement urgent avec crédit du compte du bénéficiaire dans la demie-heure ou l’heure et ils vous diront. Attention! Ne pas confondre avec virement urgent tout court où le compte du bénéficiaire est crédité le même jour, mais la banque ne s’engage à pas à le régler dans l’heure.

Merci

Bonjour,

merci pour votre site.

J’ai cherché à comprendre quels sont les caractéristique différenciantes entre EURO 1 et TARGET 2 (Outre l’atteignabilité du bénéficiaire qui peut être différente).

Concernant l’exécution, il semble que ce soit une exécution casi temps reel ou <30 min dans les deux cas donc d'un point de vue client utilisateur ce serait uniquement une différence de cut-off liée au fait que le 1er fonctionne en règlement net et le second en règlement brut ?

Est ce bien cela ? merci d'avance pour votre aide.

Bonjour,

EURO 1 et TARGET 2 sont utilisés surtout pour régler les opérations de gros montants. TARGET 2 fonctionne exclusivement en règlement brut. Mais EURO 1 a un mode de fonctionnement hybride et peut utiliser soit le brut, soit le net. Sur EURO 1, si les soldes sont disponibles lorsque l’instruction arrive de la banque donneur d’ordre, alors l’opération est réglée tout de suite, donc c’est du règlement brut. Dans le cas où les fonds ne sont pas disponibles, les instructions sont mises en attente et compensées en fin de journée avec celles en attente de tous les autres participants. Les positions finales sont calculées, communiquées et réglées. C’est le règlement net.

La différence de cut-off est liée au fait que EURO1 se déverse dans TARGET2. EURO1 doit donc terminer ses traitements suffisamment tôt pour qu’ils soient pris en compte avant la fermeture de fin de journée de TARGET2.

Bonjour,

Afin de vous aider à pallier vos problèmes financiers, et à subvenir à vos besoins financiers de fin du mois difficile je vous conseille de prendre contacte avec Mme Isabelle Leguet elle octroie des prêts entre particulier sans aucun problème, n’hésiter pas à lui envoyé votre demande voici son mail :leguet-isabelle@outlook.fr

Bonjour,

Vous lirez sur les forums de prêt d’argent entre particuliers, que la plupart des annonces sont des arnaques. Il y a des particuliers qui octroie des prêts réglementées et sécurisées, et investissent aussi leur argent contre rémunération et cet argent est prêté à des particuliers qui comme vous cherchent à emprunter sans passer par le réseau bancaire. Contacté donc Mr Denis Colley pour vos besoins de prêt, c’est la seule façon de ne pas se faire avoir, je vous laisse son mail : denis-cholley@outlook.fr

Témoignage de prêt que j’ai reçu chez une Dame généreuse et honnête.S’il vous plaît prenez contact avec cette femme généreuse et honnête qui m’a aidé à réaliser mon projet et payer mes dettes en me donnant un prêt de 30.000 Euros. Je publie ce post parce que je suis heureux et je veux vous faire profiter vous qui êtes dans le besoin. Voici son e-mail: Servantalice12@outook.fr

[…] effectuées en Cochinchine et au Tonkin pour l’achat des récoltes, et brasse ainsi de gros montants unitaires. Il est donc primordial de disposer à Hong Kong d’une banque française afin d’éviter de […]

Bonjour,

comment réellement obtenir un prêt d’argent en ligne? je ne pourrai jamais vous rassurez à 100%. Mais actuellement pour tout vos besoin de prêt d’argent entre particulier contacté Mrs.Pellenard il fait parti des meilleurs prêteurs généreux et honnète dont je peut témoigner avoir reçu des prêt plusieurs fois..Donc je vous certifie avec Lui soyez rassuré vous aurez votre prêt d’argent en 24H.voici son adresse électronique:

Pellenard.pierre@outlook.fr