{kind=link}

Cet article répond à la question comment se déroule le transfert de fonds entre deux banques correspondantes. Après sa lecture, vous comprendrez les bases du processus de transfert de fonds entre correspondants situés dans deux zones monétaires différentes.

Pour faciliter la compréhension de cet article, nous allons prendre comme exemple un transfert de fonds en yen japonais (JPY) entre une banque allemande (Deutsche Bank) et une banque japonaise (Mizuho Bank). Nous prenons comme hypothèse que le transfert de fonds se fait à la demande d’un client particulier de la Deutsche Bank, un parent, qui souhaite envoyer des yens à son fils étudiant en programme d’échange au Japon.

Comme pré requis, les deux banques qui vont participer aux transferts de fonds doivent avoir établi une relation de correspondance. Deutsche Bank doit avoir ouvert un compte auprès de Mizuho Bank en JPY. Pour en savoir plus sur les relations de correspondance, lire l’article Le réseau de correspondants d’une banque et les comptes Nostro – Vostro.

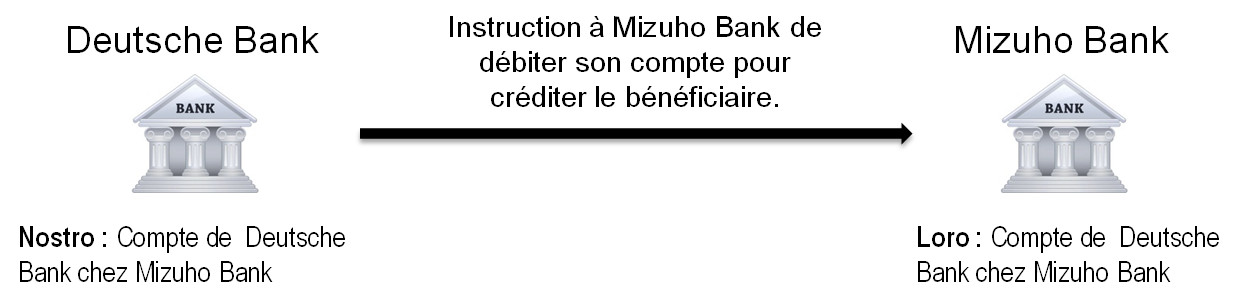

Pour le transfert des fonds, la Deutsche Bank va tout simplement transmettre à Mizuho Bank, l’ordre de débiter son Nostro de la somme indiquée par son client donneur d’ordre au profit du bénéficiaire. Les coordonnées du bénéficiaire (numéro de compte et banque au Japon) sont mentionnées dans l’ordre transmis. Notez que la banque du bénéficiaire peut être la Mizuho Bank ou une autre banque japonaise. Mais pour simplifier, supposons que le bénéficiaire a ouvert un compte auprès de la Mizuho Bank.

Alors le transfert de fonds se résume-t-il à une instruction de débiter le compte en JPY chez le correspondant pour créditer le compte du bénéficiaire ? C’est simple, n’est-ce pas ? En effet, mais ce n’est pas tout. Il y a encore des choses à comprendre.

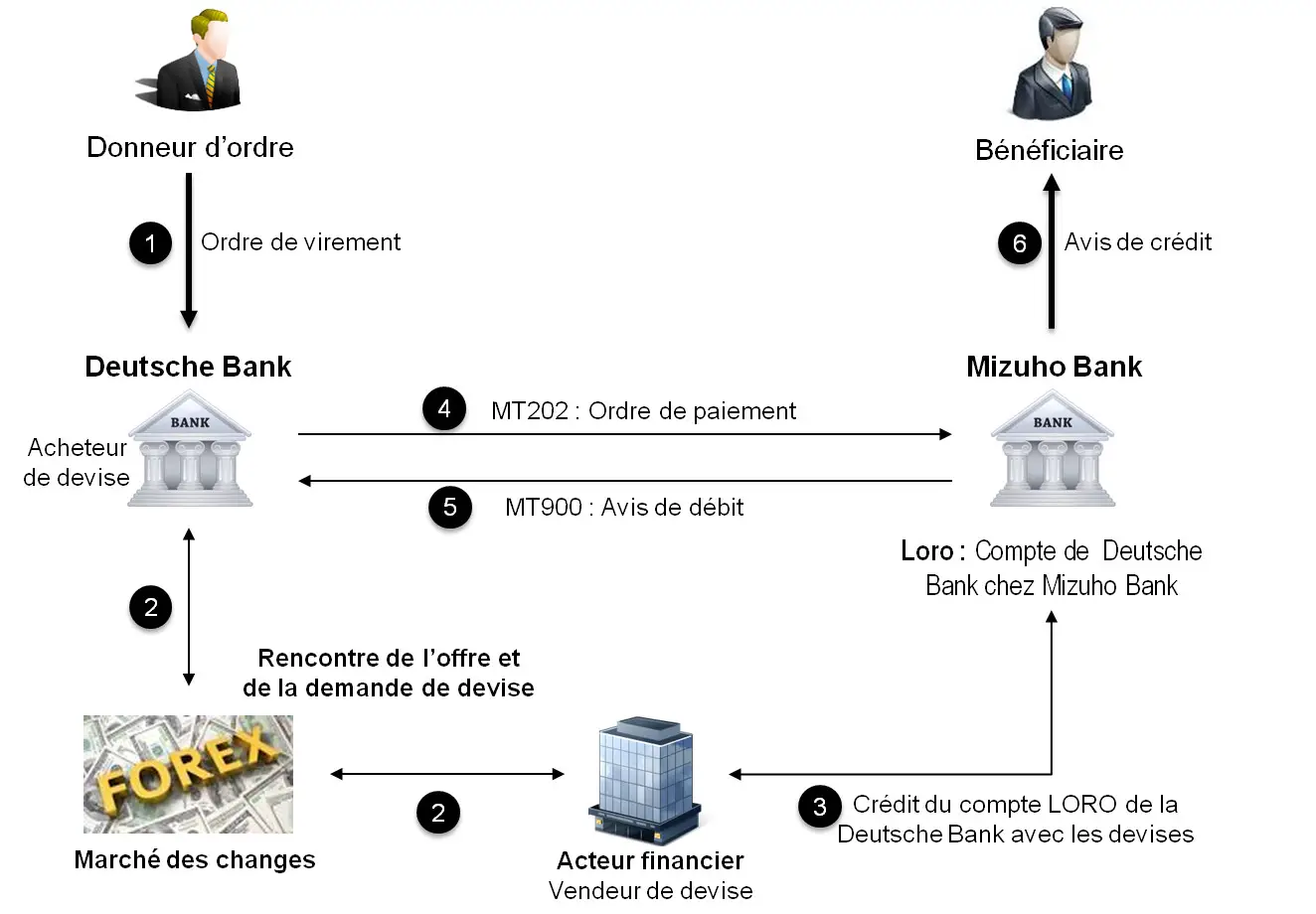

Si le compte de la Deutsche Bank n’est pas suffisamment provisionné, le correspondant peut refuser d’exécuter l’ordre. Mais d’où vient l’argent présent sur le compte de la Deutsche Bank chez Mizuho Bank ? Comment le compte a-t-il été crédité ? A la base la Deutsche Bank ne possède pas de yen japonais. Elle n’a que des Euros. Pour avoir des yens, il faut en acheter … sur le marché des changes. Au moment où ces lignes sont écrites, le cours EUR/JPY est 1 EUR = 135.5610 JPY. 1000 Euros équivalent à 135561 JPY auxquelles il convient d’ajouter les frais (commissions, frais de change, etc.)

La Deutsche Bank achète les devises (yens) et donne instruction à sa contrepartie de créditer son compte en JPY ouvert auprès Mizuho Bank. Une fois l’argent crédité sur le compte, Mizuho Bank pourra exécuter l’ordre de paiement de la Deutsche Bank.

Le transfert de fonds en devises étrangères nécessite donc l’achat de devise. Sur le marché des changes, l’achat et la vente de devise se font moyennant des commissions qui peuvent être assez élevées. Acheter des devises chaque fois qu’un client demande un transfert est inefficace et coûteux. Une grande banque doit faire face à une demande de nombreux clients qui souhaitent faire des transferts en devise. En outre, elle peut aussi vouloir effectuer un transfert pour son propre compte.

La Deutsche Bank va récolter tous les ordres de transferts en JPY et additionner les montants pour connaitre la quantité de JPY à mettre à disposition sur son compte chez Mizuho Bank. Chaque ordre pour son propre compte ou reçu d’un client alimente ce qu’on appelle la position de change en JPY. Il est facile ce comprendre qu’elle fera exactement la même chose pour les autres devises.

A un ou plusieurs moments de la journée (la fréquence dépend des activités de la banque et de ses engagements sur les délais de transferts vis-à-vis de ses clients), la Deutsche Bank va passer l’ordre d’achat de devise sur le marché des changes et, comme mentionné plus haut, demander à la contrepartie de créditer son compte chez son correspondant, Mizuho Bank. La Mizuho bank, elle, exécutera les ordres après réception des fonds.

Le schéma global sera donc le suivant.

Il est évident que si les devises sont déjà disponibles sur le compte LORO, la Deutsche Bank n’aura pas besoin d’en acheter sur le marché des changes. Elle se contentera donc de transmettre une instruction à son correspondant.

Revenons à l’instruction donnée par la Deutsche Bank à son correspondant. Avant, le télex et le fax étaient largement utilisés pour l’envoi de ces instructions, mais l’absence de sécurité de ces canaux multipliaient les risques de fraude. Les choses allaient changer avec la mise en place du réseau SWIFT à partir de 1977. Aujourd’hui la quasi-totalité des instructions et informations échangées dans le cadre des transferts internationaux se font pas le réseau SWIFT. Les Messages MT que vous voyez sur le schéma sont des messages de paiements utilisés sur ce réseau. Nous reviendrons largement sur le réseau SWIFT plus tard.

1 commentaire

magnifique article