{kind=link}

Pour comprendre les paiements, il est important de savoir ce qui se cache sous le modèle à quatre coins. Le but de cet article est de présenter ce modèle à quatre coins dans sa forme la plus générale, puis d’esquisser les liens entre banques et clients pour les transmissions des ordres et enfin de montrer que dans certains cas le modèle peut être simplifié tant au niveau des banques et des CSM qu’au niveau des donneurs d’ordres et bénéficiaires.

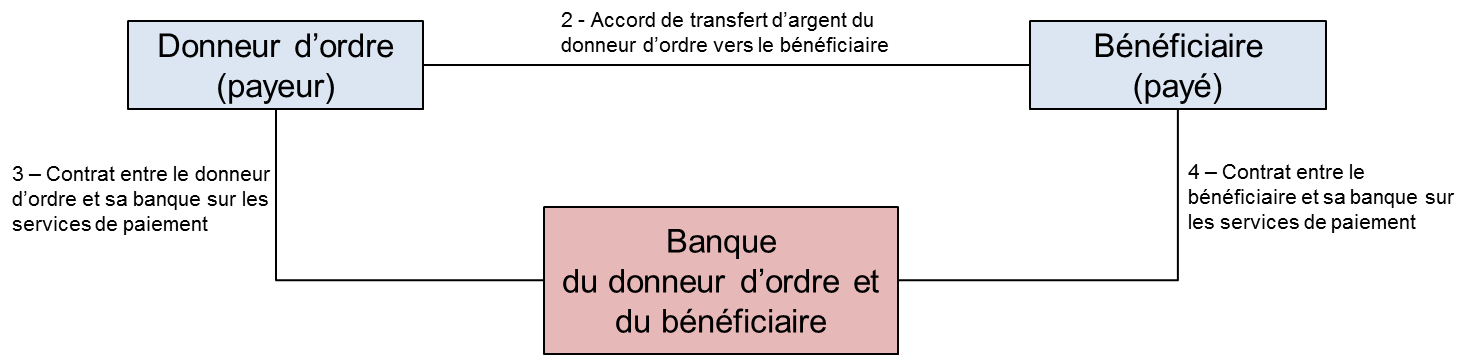

Le schéma ci-dessous présente le modèle à quatre coins avec les acteurs principaux et les relations qui existent entre eux. C’est le schéma qu’on retrouve dans le chapitre ROLE OF THE SCHEME ACTORS des rulebooks SEPA SCT.

A gauche, il y a le donneur d’ordre et sa banque et à droite, le bénéficiaire et sa banque. C’est un modèle simplifié qui permet de voir les acteurs qui interviennent dans les processus de SCT.

A gauche, il y a le donneur d’ordre et sa banque et à droite, le bénéficiaire et sa banque. C’est un modèle simplifié qui permet de voir les acteurs qui interviennent dans les processus de SCT.

Les numéros permettent de comprendre la relation qui existe entre les acteurs concernés. Il ne faut surtout pas voir les numéros comme un enchaînement d’étapes qui se suivent. Il n’en est rien. Par exemple, les numéros 3 et 4 indiquent respectivement les contrats mis en place entre le donneur et sa banque et le bénéficiaire et sa banque. Or, la mise en place de ces contrats peut se faire dans n’importe quel ordre. Il ne faut donc pas prendre ces numéros comme des phases successives.

Ce qu’il faut retenir du modèle à quatre coins

La banque du donneur d’ordre et la banque du bénéficiaire doivent toutes les deux adhérer aux règles SEPA pour pouvoir proposer les services d’émission et réception de SCT à leurs clients. Les schemes SEPA SCT sont constitués d’un ensemble de règles fonctionnelles et techniques définies par l’EPC et publiées dans le SEPA CREDIT TRANSFER SCHEME RULEBOOK et les guides d’implémentations des flux à échanger entre banques d’une part et entre les banques et les clients donneurs d’ordre ou bénéficiaires d’autre part.

Le donneur d’ordre transmet l’ordre de virement à sa banque dans le respect des modalités qui ont été agréées par les deux parties (On verra ci-dessous qu’il existe de nombreuses possibilités pour le faire). Ensuite la banque du donneur d’ordre génère l’ordre de virement et le transmet à la banque du bénéficiaire via le système de compensation dont un des rôles important est d’assurer le transfert des flux de la banque du donneur d’ordre et la banque du bénéficiaire et dans l’autre sens. Quant à la relation entre le donneur d’ordre et le bénéficiaire, elle peut être de plusieurs formes : une relation commerciale par exemple. Ce qui compte, c’est le fait qu’à un moment ou à un autre, un transfert de fonds soit demandé par le donneur d’ordre pour le bénéficiaire.

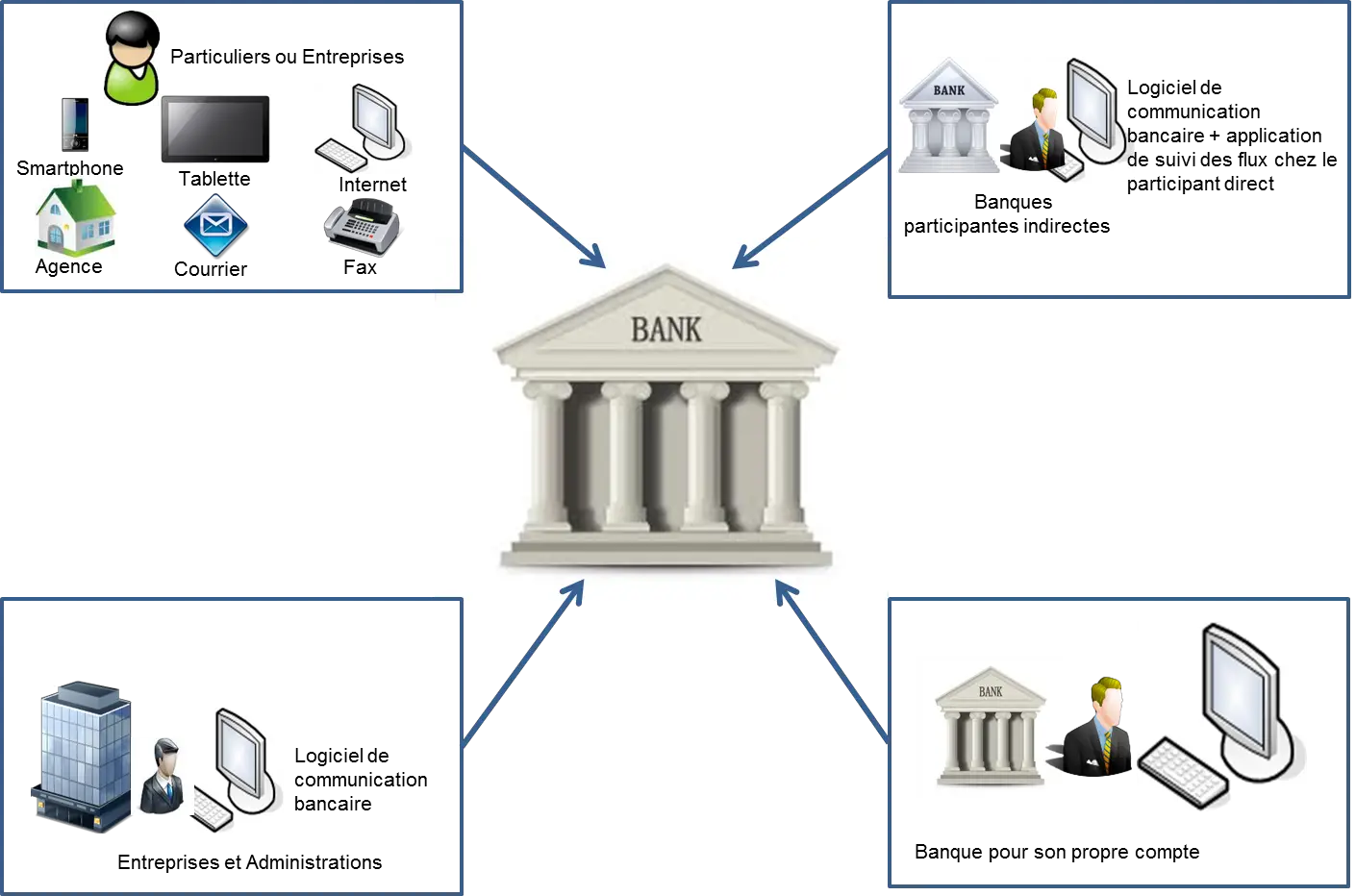

Le schéma à gauche présente les différents acteurs qui transmettent les ordres de virements à la banque ainsi que les canaux utilisés par ces derniers. Dans la suite, nous allons davantage nous intéresser à ces donneurs d’ordre et particulièrement aux moyens utilisés pour la transmission des ordres de virement à la banque du donneur d’ordre. Les donneurs d’ordres sont de différents types et présentent des besoins parfois divergents. Un particulier qui fait un virement de temps à autre n’a pas les mêmes besoins en termes d’exigences et de services qu’une entreprise. Et entre les entreprises les besoins peuvent varier selon la taille et la présence géographique. Mais dans tous les cas, le nombre de virements émis ou reçus est bien plus important pour une entreprise.

Le schéma à gauche présente les différents acteurs qui transmettent les ordres de virements à la banque ainsi que les canaux utilisés par ces derniers. Dans la suite, nous allons davantage nous intéresser à ces donneurs d’ordre et particulièrement aux moyens utilisés pour la transmission des ordres de virement à la banque du donneur d’ordre. Les donneurs d’ordres sont de différents types et présentent des besoins parfois divergents. Un particulier qui fait un virement de temps à autre n’a pas les mêmes besoins en termes d’exigences et de services qu’une entreprise. Et entre les entreprises les besoins peuvent varier selon la taille et la présence géographique. Mais dans tous les cas, le nombre de virements émis ou reçus est bien plus important pour une entreprise.

On distingue quatre principaux blocs sur le schéma illustrant les principaux cas rencontrés :

- Le client particulier ou entreprise qui transmet un ordre de SCT à sa banque par Internet, mobile, son agence bancaire, téléphone, fax, etc.

- Les clients Entreprises et Administrations qui peuvent émettre des SCT par échanges informatiques de fichiers télétransmis.

- Les clients banques qui peuvent également émettre des SCT par échanges informatiques de fichiers télétransmis. Cela pourrait surprendre certains. Mais sachez qu’une banque peut être cliente d’une autre et lui transmettre des ordres de SCT à échanger pour son compte sur les systèmes de compensation. Ces clients banques sont appelés participants indirects.

- La banque (en fait différents services de la banque) qui peut émettre des SCT pour son propre compte. On appelle cela les remettants internes.

Dans la suite, nous nous intéressons à chacun des blocs et particulièrement aux canaux utilisés. La Banque du donneur d’ordre met les canaux d’acquisition à disposition de ses clients et leur indique les règles et conditions à respecter pour transmettre leurs ordres par le biais de ces différents canaux.

Les canaux utilisés par les particuliers ou les entreprises

Internet : le client transmet un ordre à partir de son espace client sur Internet.

Mobile : le client transmet un ordre à partir de son espace client sur son smartphone ou sur sa tablette.

Agence bancaire : Le client va dans son agence bancaire et donne l’ordre de transfert. Généralement en remplissant un formulaire et en le signant.

Téléphone : le client appelle la banque et donne son ordre par téléphone. La plupart du temps, c’est un dialogue avec un SVA (Serveur Vocal Interactif) qui guide le client pas à pas tout au long de l’opération.

Fax, courrier : le client écrit son ordre de virement et le signe. Ensuite, il le transmet par fax ou par courrier à sa banque.

Les canaux électroniques (Internet et Mobiles) permettent d’effectuer de nombreuses vérifications pendant que le client saisit son ordre. De sorte qu’un ordre accepté et confirmé sur ces canaux peut être traité sans intervention humaine. C’est ce qu’on appelle un traitement STP.

Les canaux utilisés par les entreprises

En plus des canaux listé plus haut, les entreprises peuvent envoyer les ordres à leurs banques par fichiers informatiques à l’aide de protocoles de communication.

Tous ces protocoles sont basés sur la technologie IP. Il s’agit de :

- EBICS T et TS ; T pour Transport uniquement et TS pour Transport et Signature.

- SwiftNet FileAct

- Téléchargement par Internet

Les canaux utilisés par les clients banques

Les banques en question sont généralement des petites banques qui pour des raisons essentiellement de coûts, décident de se faire représenter sur les systèmes de place par une banque plus importante. Elles transmettent également les ordres par fichiers informatiques via les mêmes protocoles de communication identifiés plus haut. Une banque cliente peut elle-même recevoir les ordres de ses clients à partir de différents canaux dont les canaux électroniques et les transmettre ensuite à la banque participante directe pour qu’elle les échanges sur les systèmes de place.

Le modèle à quatre coins lorsque le donneur d’ordre et le bénéficiaire sont clients de la même banque

De nombreux transferts de fonds interviennent au sein de la même banque. Si vous possédez un compte dans une banque et faites un virement à un ami qui détient un compte auprès de la même banque, alors le transfert de fonds se fera entre comptes tenus par cette banque. C’est ce qu’on appelle un virement interne ou intrabanque. Dans le modèle à quatre coins, on peut remplacer la banque du donneur d’ordre et celle du bénéficiaire par une même boite. Pas besoin du CSM puisqu’il n’y a pas d’échanges interbancaires. Comme résultat, on a un modèle plus simple comme on peut le voir ci-dessous.

Dans des groupes avec plusieurs banques (Banques mutualistes par exemple), les virements entre différentes banques du Groupe n’ont pas besoin d’être émis vers l’interbancaire. Ce sont des virements internes Groupe ou des virements inter banques au sein du Groupe. Le modèle serait quasi identique à celui du modèle à quatre coins, mais sans CSM qui serait remplacé par un système de compensation interne.

Dans des groupes avec plusieurs banques (Banques mutualistes par exemple), les virements entre différentes banques du Groupe n’ont pas besoin d’être émis vers l’interbancaire. Ce sont des virements internes Groupe ou des virements inter banques au sein du Groupe. Le modèle serait quasi identique à celui du modèle à quatre coins, mais sans CSM qui serait remplacé par un système de compensation interne.

Le schéma ci-dessus peut être encore davantage simplifié pour les virements effectués entre compte du même titulaire (Exemple d’un virement d’un compte courant vers un compte sur livret). Le donneur d’ordre et le bénéficiaire étant la même personne physique, on peut remplacer les boites Donneur d’ordre et Bénéficiaire par une seule boite.