{kind=link}

Cet article a pour but de présenter le modèle à 4 coins du Billet à Ordre Relevé (BOR). Comme nous l’avons vu dans un précédent article, le BOR peut être utilisé comme un virement différé ou comme un prélèvement. Dans le premier cas, c’est le souscripteur qui transmet l’ordre de paiement à sa banque. Et dans le second cas, c’est le bénéficiaire qui remet le BOR à sa banque pour encaissement. Le BOR étant largement utilisé comme un prélèvement, nous nous attarderons dans un premier temps sur le modèle à 4 coins qui y correspond. Ensuite sera présenté très succinctement le modèle à 4 coins lorsque le BOR est utilisé comme virement différé.

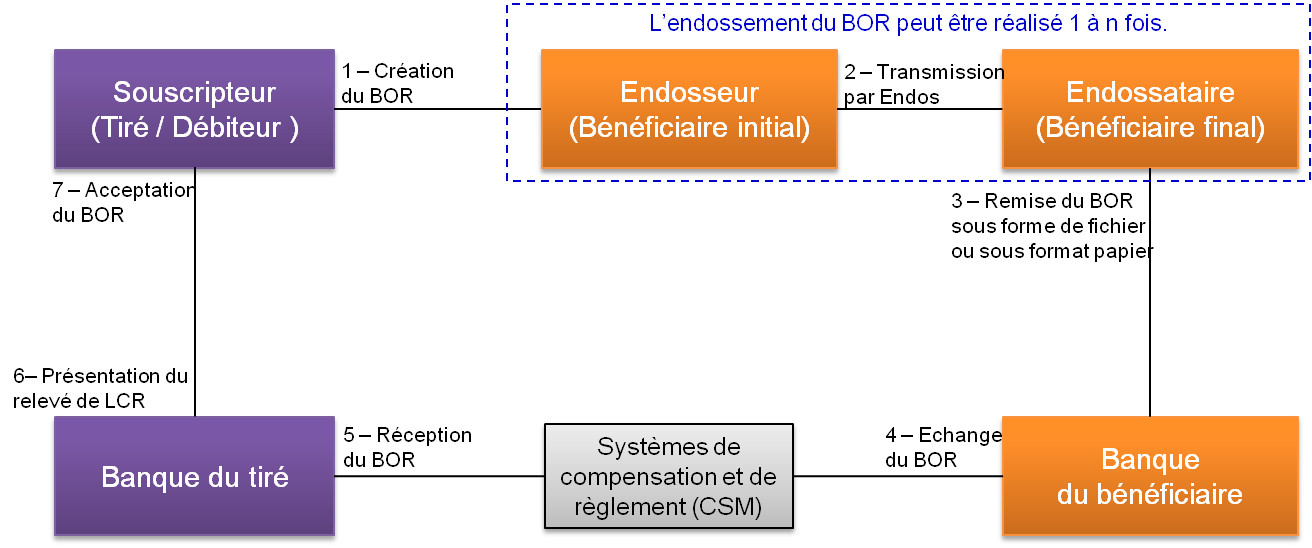

Modèle à 4 coins du BOR utilisé comme un prélèvement

Dans ce modèle, le souscripteur remet le BOR au Bénéficiaire après sa création. Et c’est le bénéficiaire qui le transmet à sa banque pour encaissement. Si le bénéficiaire a endossé le BOR au profit d’un autre bénéficiaire, c’est le dernier bénéficiaire, propriétaire de la créance, qui transmettra le BOR à sa banque pour encaissement.

Modèle à 4 coins du BOR utilisé comme un prélèvement

Les étapes importantes du traitement d’un BOR sont expliquées ci-dessous :

- Étape 1 : Création du BOR.

Le souscripteur crée le BOR sous forme papier, le signe et le remet au bénéficiaire. La signature du souscripteur sur le BOR vaut acceptation. - Étape 2 (Facultative) : Transmission par Endos

Cette deuxième étape est facultative, car le bénéficiaire n’est pas obligé d’endosser le BOR au profit d’un autre bénéficiaire. S’il y a eu endossement, alors c’est le dernier bénéficiaire qui remettra le BOR pour encaissement. - Étape 3 : Remise du BOR à la banque du bénéficiaire sous format papier ou sous format électronique.

Les possibilités sont les suivantes :- Le bénéficiaire remet un BOR sous format papier. C’est la banque qui effectue la dématérialisation et prend une commission pour le service rendu. Les BOR papier nécessitent un délai de traitement plus long, du fait de la saisie à effectuer. Les banques demandent au bénéficiaire de les leur faire parvenir au plus tard 6 à 7 jours ouvrés avant la date d’échéance.

- Le bénéficiaire crée le BOR sous forme de fichier et le télétransmet à sa banque.

- Le bénéficiaire crée directement le BOR sur son espace Internet via une saisie.

Remarque : Dans les deux derniers cas, le bénéficiaire peut transmettre le BOR le jour même où il est censé être échangé par sa banque, soit 5 jours ouvrés avant la date d’échéance. Cette transmission doit être faite suffisamment tôt pour que la banque ait le temps de l’acquérir et de l’échanger dans les délais impartis.

- Étape 4 : Échange du BOR

La banque du bénéficiaire émet le BOR vers les systèmes de compensation et de règlement. Avant l’échange, la banque procède à des vérifications sur le BOR pour s’assurer qu’il est valide et conforme. Si les contrôles sont négatifs, la banque rejettera le BOR et ne l’échangera pas. Le BOR doit être échangé au plus tard 5 jours ouvrés avant la date d’échéance du BOR. En France, le BOR fait partie des paiements de masse. Il est échangé sur le système de compensation CORE. Le règlement se fait sur TARGET 2.

- Étape 5 : Réception du BOR par la Banque du souscripteur

La banque du souscripteur reçoit le BOR au plus tard 5 jours ouvrés avant sa date d’échéance (si les délais ont été respectés par le bénéficiaire et sa banque). Si le BOR est échangé seulement 3 jours ouvrés avant la date d’échéance, alors il sera réglé 2 jours ouvrés après la date d’échéance, soit 5 jours ouvrés après la date d’échange.

- Étape 6 : Présentation du BOR dans le relevé de LCR

La banque du souscripteur l’informe de l’arrivée du BOR dans un relevé de LCR. Pour rappel, le relevé de LCR contient la liste de tous les effets à payer par le client dont une réponse est attendue de sa part. - Étape 7 : Acceptation du BOR

L’émission du BOR par le souscripteur vaut acceptation. Mais les BOR ne circulent pas et la banque du souscripteur n’a aucune preuve que son client a émis un BOR. Le fait de mettre le BOR dans le relevé de LCR permet à la banque de constituer la preuve de l’acceptation. Le souscripteur peut bien sûr rejeter les BOR transmis à tort.

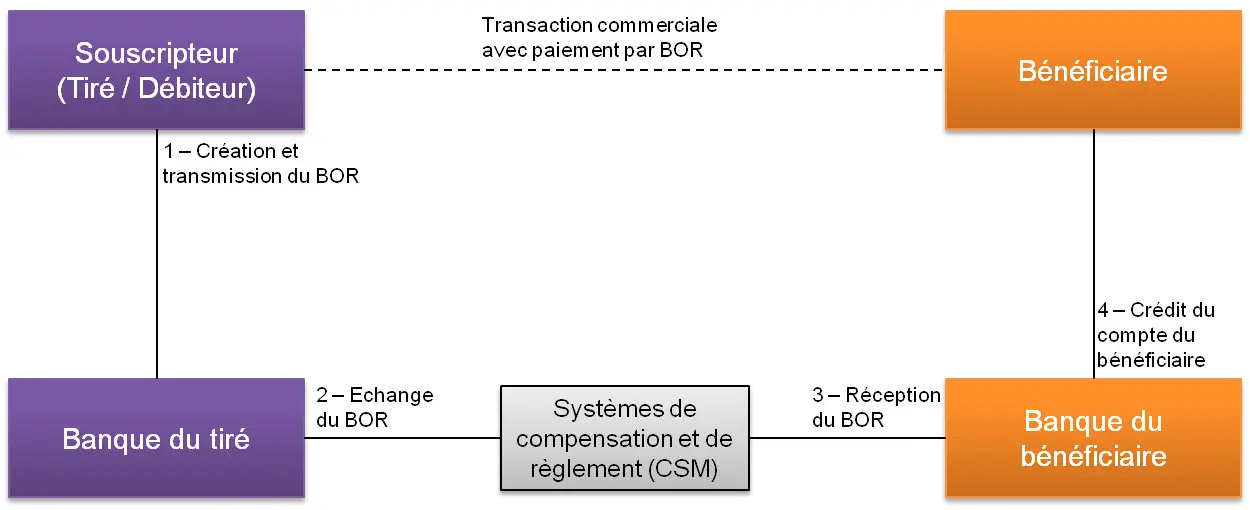

Modèle à 4 coins du BOR utilisé comme un virement différé

Ce modèle est ultra simple. C’est le même que celui d’un virement. Mais attention, le bénéficiaire peut faire recours au droit cambiaire en cas de non paiement. Nous avons au côté gauche, le souscripteur et sa banque, et au côté droit, le bénéficiaire et sa banque. les deux banques sont reliées par les systèmes de compensation et de règlement.

Modèle à 4 coins du BOR utilisé comme un virement différé

Il y a très peu d’étapes parce que le souscripteur ne remet pas le BOR papier au bénéficiaire. Ce dernier ne peut donc pas l’endosser au profit d’un autre. Dans le cas où le souscripteur crée le BOR sous format papier, il doit le signer et le remettre à sa banque avec les coordonnés bancaires du bénéficiaire. En dehors de cet élément, les étapes sont très similaires à celles qui ont été présentées plus haut.