Cet article a pour but de présenter dans les grandes lignes comment les différents acteurs du modèle à 4 coins échangent les flux pour la réalisation d’un paiement par carte. Un paiement par carte se déroule en deux grandes étapes : la première étape est la phase où le porteur s’authentifie et confirme l’ordre de paiement qui peut nécessiter une autorisation ou non. La deuxième étape consiste à prélever les fonds du compte du porteur au profit du commerçant. Un paiement par carte peut être considéré comme un prélèvement garanti. Dans la première partie de cet article, les flux échangés quand le client donne l’ordre, seront analysés. Ensuite, on s’intéressera aux flux échangés à pour les transferts de fonds entre les comptes de porteur et commerçant.

Echanges de flux pour une autorisation dans le modèle à 4 coins

1- Ordre de paiement

Le commerçant saisit le montant à payer par le client ou l’affiche automatiquement sur le Terminal de Paiement Électronique (TPE) comme dans la grande distribution. Le client introduit sa carte dans le TPE pour donner l’ordre de paiement. Après la reconnaissance de la carte, le TPE sélectionne l’application à utiliser pour le paiement s’il y en a plusieurs. Ensuite vient l’authentification de la carte qui est réalisée grâce à une cryptographie asymétrique.

Puis viennent les contrôles de restrictions et de date de validité. Cela consiste à vérifier que la carte n’a pas expiré et si elle peut être utilisée pour faire des paiements.

En cas d’échec d’un contrôle, la transaction s’arrête. Si tout s’est bien passé, le TPE invite le porteur à saisir son code PIN et ainsi à s’authentifier. Il peut faire au maximum trois tentatives. Après la troisième tentative erronée, la transaction est arrêtée.

La prochaine étape concerne la gestion des risques par le terminal : La carte est-elle à autorisation systématique ? Le montant de la transaction est-il au delà du seuil d’appel (c’est le seuil au delà duquel une autorisation doit être demandée à la banque du porteur.) ? Le numéro de carte fait-il partie de la liste des cartes déclarées en opposition ? En cas de réponse affirmative à la dernière question, la transaction s’arrête. Pour les autres, une demande d’autorisation doit être effectuée.

Lorsqu’une demande d’autorisation n’est pas nécessaire, le TPE donne l’accord au porteur sans faire appel à sa banque : c’est un accord hors ligne. Si un appel a été effectué, alors le résultat sera une autorisation en ligne.

Les flux échangés dans les étapes 2 à 5 sont en pointillés dans le schéma parce qu’ils sont facultatifs pour un paiement par carte comme expliqué plus haut.

2- Demande Autorisation

La demande d’autorisation est transmise dans un premier temps à l’acquéreur, la banque du commerçant. Cette demande comporte des informations sur l’accepteur qui transmet la demande et la carte du porteur. A réception de la demande, la banque la route vers le Serveur d’Autorisation Acquéreur (SAA) qui va réaliser des contrôles sur l’acquéreur et son contrat.

3- Demande Autorisation

Le SAA va ensuite transmettre la demande d’autorisation à l’émetteur en passant :

- soit par le réseau e-RSB s’il s’agit d’un flux domestique (carte CB)

- soit par le réseeau Visa s’il s’agit d’un flux international initié à partir d’une carte Visa

- soit par le réseau MasterCard, s’il s’agit d’un flux international initié à partir d’une carte MasterCard.

Le SAA utilise l’identifiant de l’émetteur s’il est renseigné ou son BIN pour lui router la demande d’autorisation. Après réception et identification de la demande d’autorisation, le Serveur d’Autorisation Emetteur (SAE) va procéder à une battérie de contrôles sur la carte d’abord, puis sur le compte client et la provision :

- Authenticité et validité de la carte (Numéro de carte, Code PIN, date d’expiration, etc.)

- Contrôle sur compte (Existence, ouverture / fermeture, blocage, etc.)

- Contrôle de provision : la provision tient compte des découverts autorisés et des réserves de crédit

- Contrôle des plafonds (mensuel, hebdomadaire) : les montants des plafonds dépendent des types de cartes et des conditions négociées avec le client.

- Contrôle de fraude le plus souvent basé sur une analyse comportementale

Remarque : Si la banque du porteur et celle de l’accepteur est la même, alors pas besoin de passer par un réseau, puisque le SAA et le SAE sont chez la même banque qui joue les rôles d’acquéreur et d’émetteur.

4- Réponse Autorisation

La réponse à la demande d’autorisation peut être :

- soit un accord (avec N° d’autorisation),

- soit un refus s’il y a eu échec d’un ou de plusieurs contrôles,

- soit un appel phonie (le commerçant doit contacter directement l’agence qui tient le compte du porteur pour l’autorisation),

- soit centre non atteint (le SAE n’a pas pu être contacté)

- soit carte interdite (la carte est en opposition)

La réponse à la demande d’autorisation est émise du SAE vers le SAA via le même réseau qui a été utilisé pour la demande.

5- Réponse Autorisation

Après réception de la réponse, le SAA fera des traitements avant de transmettre la réponse finale à l’accepteur. Dans certains cas, le SAA enverra à l’accepteur une réponse différente de celle qui a été transmise par le SAE. C’est la réponse du SAA qui déterminera si le paiement sera finalement accepté ou non.

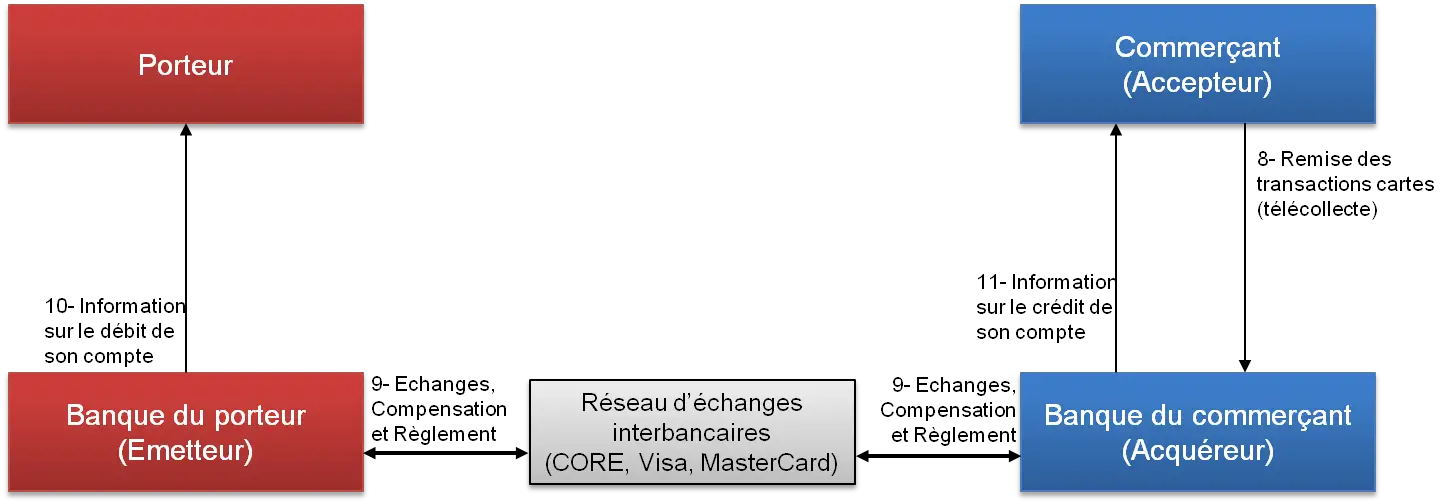

Tous les paiements effectués sont enregistrés dans la mémoire du terminal. L’ensemble de ces paiements est transmis à l’acquéreur après une action manuelle ou automatiquement selon une fréquence paramétrée dans le TPE. C’est la télécollecte qui déclenche la seconde partie des échanges de flux entre les différents acteurs du modèle à 4 coins.

Échanges de flux à partir de la télécollecte

8- Remise des transactions cartes (télécollecte)

La télécollecte est l’opération de remise des transactions de paiement électroniques. Elle est initiée par l’accepteur à partir du TPE. C’est l’acquéreur qui télécollecte les transactions. La télécollecte peut être déclenchée d’une façon manuelle ou automatique. Pour la deuxième option, l’accepteur définit la périodicité et l’heure du déclenchement de la télécollecte via un téléparamétrage à partir du TPE. L’accepteur dispose d’un délai maximum de 7 jours calendaires pour transmettre les remises. Au delà, il encourt le risque que les transactions soient rejetées pour présentation tardive.

Une télécollecte se déroule en plusieurs étapes :

-

Étape 1 : Ouverture de dialogue avec l’acquéreur

-

Étape 2 : Transfert des remises de transactions au serveur de télécollecte : une remise contient un ensemble de transactions avec la même monnaie, le même type de paiement, le même acquéreur, mais plusieurs émetteurs)

-

Étape 3 : Contrôle des montants échangés entre le TPE et le serveur de télécollecte pendant le transfert. Cette phase est appelée réconciliation.

-

Étape 4 : Finalisation de la remise par l’acquéreur.

9- Échanges, Compensation et Règlement

La première phase de cette étape est la transmission des transactions télécollectées à l’émetteur de la carte en passant :

-

soit par le CSM CORE s’il s’agit d’un flux domestique (carte CB)

-

soit par le réseau Visa s’il s’agit d’un flux international initié à partir d’une carte Visa

-

soit par le réseau MasterCard, s’il s’agit d’un flux international initié à partir d’une carte MasterCard.

Contrairement aux échanges Accepteur – Acquéreur qui se font avec des remises, cette échange est réalisé avec des lots d’opérations unitaires contenant chacune un acquéreur (qui envoie le flux) et un destinataire (l’émetteur qui reçoit le flux). La raison réside essentiellement dans la rapidité pour les systèmes de compensation à traiter des lots d’opérations par rapport aux remises. Le réseau d’échanges interbancaires génère les messages comptables de débit et les transmet à chaque banque de porteur. Après avoir reçu l’acquittement de chaque émetteur, elle génère les messages comptables de crédit et les transmet à l’acquéreur.

10- Information sur le débit du compte du porteur

La banque du porteur procède au débit de son compte après réception et traitement correct du message comptable de débit reçu du réseau d’échanges interbancaires. Cette information remonte au porteur via son relevé de compte et/ou d’autres restitutions selon ce qui est convenu entre la banque et son client.

11- Information sur le crédit du compte de l’accepteur

La banque de l’accepteur procède au crédit de son compte après réception et traitement correct du message comptable de crédit reçu du réseau d’échanges interbancaires. En cas de rejet d’une ou plusieurs transactions, les montants correspondants ne sont pas crédités au commerçant. Ces informations remontent à l’accepteur via son relevé de compte et/ou d’autres restitutions selon ce qui est convenu entre la banque et son client.

Remarque : Le crédit du compte de l’accepteur peut avoir lieu après la télécollecte et avant les échanges interbancaires. Dans ce cas, le compte est crédité sous réserve des éventuels rejets qui peuvent survenir après la compensation. En cas de rejet ou de contestation, le compte initialement crédité sera débité. Ce mode de fonctionnement standard en France n’a pas été adopté par tous les pays.

Ma banque me fait savoir qu’un débit a été effectué sur mon compte par télécollecte. Pourtant, 5 jours avant ce débit j’avais fait opposition de ma carte qui avait été volée. La banque doit elle me rembourser ou pas?

Merci

Bonjour,

Merci de l’intérêt que vous portez à ce site. Pour répondre à votre question, ça dépend du moment où la transaction a été faite et si c’est vous qui l’avez initiée ou pas.

Si la transaction a été effectuée après la mise en opposition, ce qui me parait très invraisemblable, alors la banque est dans l’obligation de vous rembourser.

Par contre, si la télécollecte a été réalisée sur une transaction non frauduleuse (donc que vous avez effectuée) avant la mise en opposition de la carte, alors c’est normal que la banque ait accepté de payer. Essayez à partir de la référence de votre relevé en ligne ou papier de vous rappeler si la transaction a été effectuée par vous ou par un fraudeur. En cas de vol avec dépossession de la carte, vous perdez les 150 premiers Euros si le code confidentiel a été utilisé (Cela signifie que vous n’avez pas bien protégé le code qui est sensé resté secret et la banque estime donc que vous êtes fautif) et si vous n’avez pas d’assurance. La loi oblige la banque à vous rembourser le reste. J’espère que ces informations sont utiles. N’hésitez pas si vous avez d’autres questions.

Bonjour,

Quel devrait être le schéma d’interconnexion entre acquéreurs, émetteurs et switchs si l’on a plusieurs switchs sur le marché domestique? Envisager une connexion des acquéreurs à l’ensemble des switchs ou plutot une interconnexion entre switchs?

Bonjour,

J’opterai plutôt pour la deuxième solution (une interconnexion entre switchs). Envisager une connexion des acquéreurs à l’ensemble des Switchs est assez couteux à mettre en œuvre et à maintenir. Une interconnexion entre switchs nécessite un peu plus de travail au niveau de la configuration des switchs, mais reste économiquement beaucoup plus intéressant.

Il suffirait alors qu’un acquéreur se connecte à un unique switch pour accéder à l’ensemble du marché.

J’espère avoir répondu à votre question. Bonne continuation.

Merci pour votre réponse. Auriez-vous une idée sur le benchmark dans ce sens? quels sont les modèles les plus utilisés et qui ont fait leurs preuves?

Bonjour Maya, je suis intéressé par la problématique de l’interconnexion des switchs.

Je ne sais pas si vous avez eu une réponse sur votre question sur le benchmark. En effet, j’ai déja fait des recherches sur la problématique et je n’ai pas réussi à trouver un benchmark.

Bonjour les schémas de l’article ont disparu.

Merci pour cet excellent site. Toutes mes félicitations.

Bonjour, les schémas ont été supprimés …

Bonjour,

Pourriez vous remettre les schémas de ce chapitre svp ainsi que le chapitre sur le modèle à 3 coins ?