Cet article répond à trois questions : 1) qu’est le SEPA Cards Framework ? 2) quelles sont les conséquences de sa mise en place en Europe et 3) Qu’est ce le standard EMV sur lequel repose le SEPA Cards Framework ?

Le SEPA Cards Framework n’est pas un nouveau moyen de paiement, mais un cadre d’interopérabilité

En France, l’interbancarité permet à la carte CB d’être acceptée quelle que soit l’enseigne de la banque du commerçant et celle du client. Avec le SEPA Cards Framework (SCF) adopté par le Conseil européen des paiements (EPC) en 2005, l’ambition est la création d’un cadre d’interopérabilité qui établit des règles de fonctionnement communes pour l’ensemble des banques, opérateurs de paiements, utilisateurs et accepteurs de cartes partout dans la zone SEPA. Les barrières techniques, juridiques ou commerciales qui entraînaient une fragmentation des réseaux des cartes en Europe doivent être levées.

L’idée sous-jacente est la suivante :

Toute carte émise dans un pays de la zone SEPA doit être acceptée dans tous les pays de la zone SEPA (En anglais any card, anywhere in SEPA)

Le SCF ne concerne que les paiements et les retraits en euros (Donc pas dans les autres devises). Il est important de faire la distinction entre la devise de la transaction et la devise du compte associé à la carte. Ce compte peut être tenu en euro ou dans une autre devise. Mais la transaction doit absolument être en euro et doit avoir été réalisée dans la zone SEPA. La tarification des cartes sera également harmonisée et ne comportera plus de distinction géographique au sein de la zone SEPA, aussi bien du point de vue des porteurs que des commerçants accepteurs et des banques.

Enfin, le SCF poursuit également le but d’harmoniser et de renforcer la sécurité des transactions par carte. Les paiements par carte doivent se conformer au standard de sécurité EMV avec une authentification par la saisie d’un code Personnal Identification Number (PIN).

En résumé, le SEPA Card Framework repose sur trois principes fondamentaux :

-

Les porteurs de cartes à usage général émis dans un pays de la zone SEPA doivent pouvoir effectuer des paiements ou des retraits en euros dans les mêmes conditions sur l’ensemble de la zone SEPA.

-

Les commerçants doivent accepter les cartes de ces porteurs sans distinction liée à leur pays d’émission.

-

Les paiements par carte doivent s’appuyer sur le standard de sécurité EMV et l’authentification par un code PIN.

Des conséquences différentes selon les pays de la zone SEPA

La France a été avec le Royaume-uni un des premiers pays à migrer vers le standard EMV. En France, la migration au standard EMV s’est faite entre 2004 et 2007. L’ensemble des cartes porteurs et des matériels commerçants est aujourd’hui aux normes EMV. Les porteurs de carte pratiquent l’utilisation du code PIN depuis longtemps et la migration à EMV a été transparente pour eux.

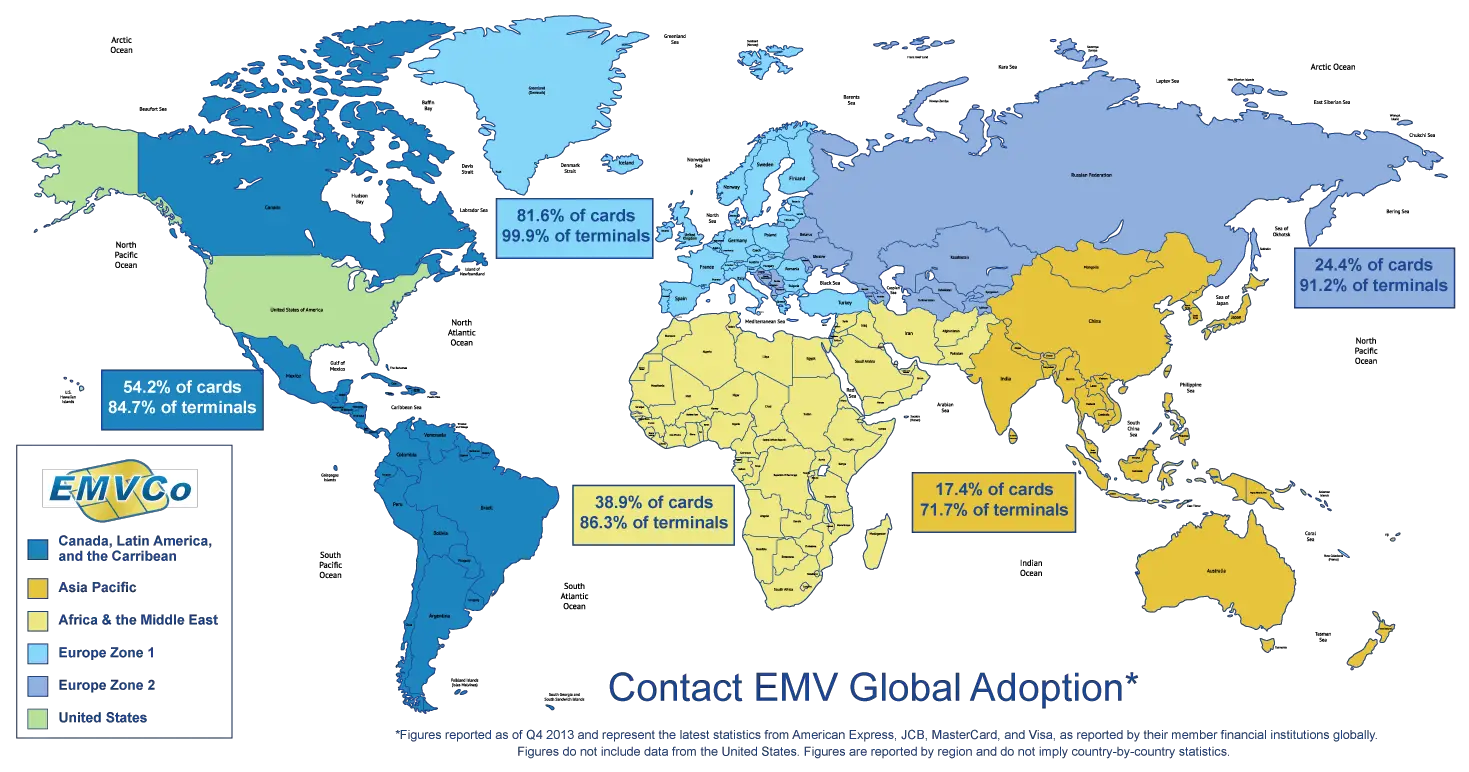

Mais ceci n’est pas le cas dans de nombreux pays européens qui ont migré directement de la puce magnétique à la puce EMV. Dans ces pays, le changement est assez visible pour les porteurs, puisqu’ils doivent désormais saisir le code PIN lors de l’utilisation de la carte. La migration vers la norme EMV est bien avancée en Europe. Mais il reste encore beaucoup à faire dans les autres coins du monde comme on peut le voir sur les cartes ci-dessous.

Avancement de l’implémentation du standard EMV dans le mode – Source EMVCo

Mais l’entrée de nouveaux pays dans le monde EMV ne s’est fait en douceur. Des problèmes de compatibilité sont apparus chaque fois et ont été résolus, permettant ainsi d’améliorer le standard. Mais qu’est ce que le standard EMV ? Nous terminerons cet article par une présentation très succincte de ce qu’est le standard EMV.

EMV, le standard de sécurité du SCF

EMV est le sigle de Europay Mastercard Visa. C’est le standard international de sécurité des cartes de paiement. Cette standardisation couvre quatre domaines :

-

les échanges Carte – Terminal ;

-

les échanges Accepteur – Acquéreur ;

-

les échanges Acquéreur – Emetteur ;

-

l’harmonisation des exigences sécuritaires et de la délivrance des agréments.

La norme EMV a été conçue avec l’objectif de permettre :

-

l’interopérabilité des cartes au niveau international (quel que soit l’émetteur de la carte et quel que soit le terminal de paiement)

-

la vérification et le chiffrement de la clé personnelle par la puce

-

une gestion plus ouverte de plusieurs applications sur la carte : débit/crédit, points de fidélité, porte-monnaie électronique, Authentification forte

L’article de Wikipedia sur EMV est assez complet. N’hésitez pas à y jeter un œil.

Les sociétés américaines, VISA et MasterCard, à l’origine du standard EMV se sont fortement inspirées de la carte à puce française. Après sa mise en place, ce standard a été imposé à la France qui devait donc abandonner le sien. La mise en place du SEPA Cards Framework permet aux deux réseaux internationaux MasterCard et Visa de consolider leurs positions de leaders sur le marché très juteux des cartes de paiement.

No comments yet.