Avant de présenter le modèle à 4 coins du chèque, il est utile d’en rappeler brièvement la définition.

Le chèque est un écrit par lequel le tireur donne ordre au tiré de payer une certaine somme au bénéficiaire. A la lecture de cette définition apparaissent trois acteurs : Le tireur, le tiré et le bénéficiaire. Le tireur est la personne physique ou morale qui signe le chèque préalablement complété. Le tiré est celui qui règle la somme au bénéficiaire. Il s’agit de la banque du tireur dans la très large majorité des cas. Enfin le bénéficiaire est celui qui reçoit le montant payé par le tiré. Ce peut être aussi une personne physique ou une personne morale. Le bénéficiaire remet quasi toujours le chèque à sa propre banque pour encaissement.

La description des acteurs fait apparaître deux autres : la banque du tireur et la banques du bénéficiaire qui jouent un rôle majeur dans le circuit de traitement des chèques comme nous le verrons plus loin.

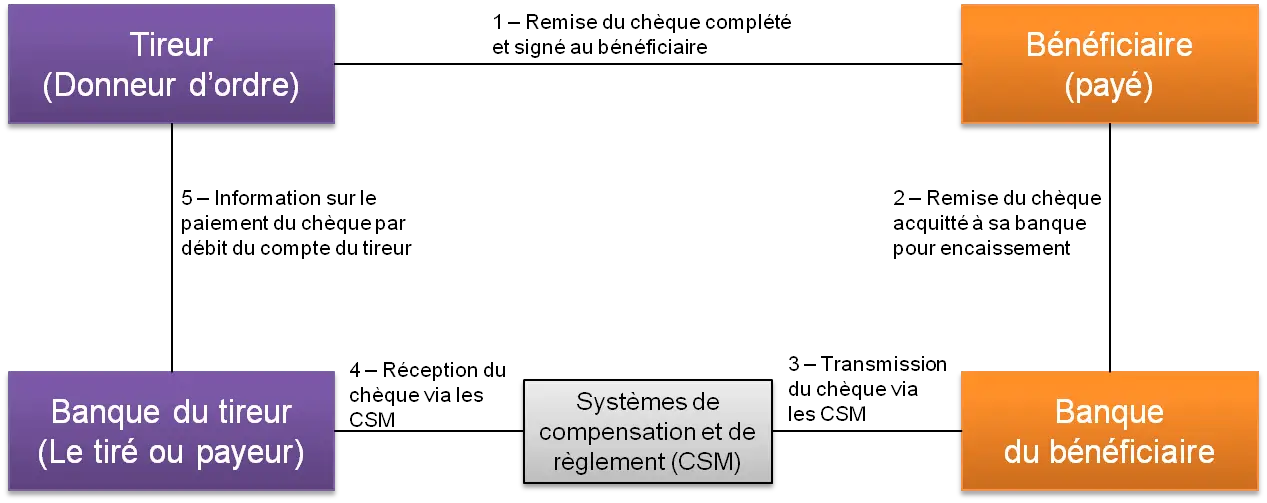

Le schéma ci-dessous présente le modèle à 4 coins pour le chèque. Pour une compréhension rapide, nous partons sur un modèle simple pour le type de chèque le plus utilisé, soit le chèque barré et non endossable. Il y a donc un seul bénéficiaire à qui seront payés les fonds et le chèque ne peut être endossé. Seul l’acquittement par le bénéficiaire est possible.

Intéressons-nous maintenant à ce qui se passe entre les différents acteurs.

- Le tireur du chèque compète le chèque avec le montant, le nom du bénéficiaire, le lieu et la date, puis le signe et le remet au bénéficiaire.

- Le bénéficiaire acquitte le chèque par une signature (+ numéro de compte et nom) au dos et le remet à sa banque pour encaissement.

- La banque du bénéficiaire crédite ce dernier généralement le jour même ou le lendemain, puis transmet le chèque après dématérialisation au tiré (Banque du tireur) pour recouvrement. Pour cela, elle utilise le systèmes de compensation CORE. Bien sûr, la transmission au CSM ne sera pas faite si le tireur est client de la banque ou d’un Groupe dont fait partie la banque.

- Le tiré ou banque du tireur reçoit le chèque à recouvrer et débite le compte du tireur du montant indiqué sur le chèque après avoir effectué un certain nombre de vérifications dont la suffisance de provision. En cas de problème pouvant entrainer un rejet, la banque est obligée d’informer le tireur de son intention de rejeter le chèque et des conséquences que cela pourrait avoir pour lui. En cas de rejet du chèque (pour absence de provision par exemple), le tiré doit informer la banque du bénéficiaire par un flux en sens inverse. Cette dernière débitera alors les fonds initialement crédité sur le compte du bénéficiaire.

- La banque informe le tireur du débit de son compte pour le règlement du chèque qui lui a été présenté. Les canaux et supports utilisés dépendent des possibilités offertes par la banque.

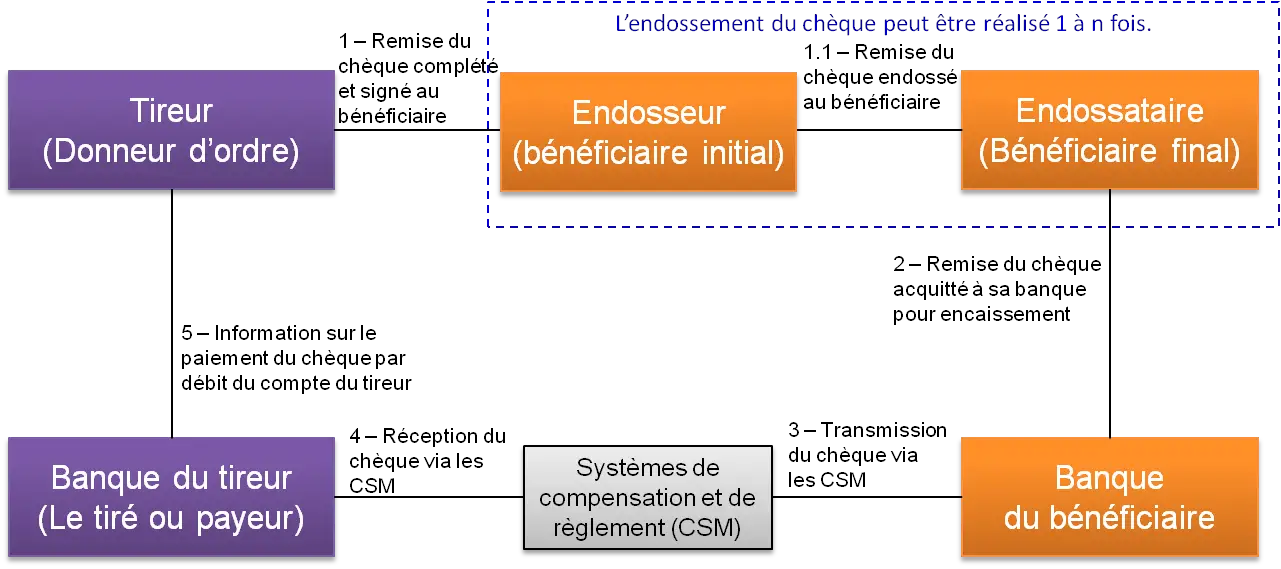

Pour les chèques endossables, le premier bénéficiaire pourrait endosser le chèque en faveur d’un autre qui lui pourrait le remettre à sa banque pour encaissement ou l’endosser en faveur d’une autre personne et ainsi de suite. Il n y a règlementairement pas de limites au nombre d’endossements qui peuvent être réalisés sur un chèque endossables. Cela entraine donc quelques modifications dans le modèle à 4 coins qui reste quand même assez simple comme on peut le voir ci-dessous.

Le point 1.1 a été rajouté. C’est l’endossement par lequel le bénéficiaire qui devient l’endosseur transmet à l’endossataire (le nouveau bénéficiaire) la propriété du chèque et de la provision. Cette opération peut être réalisée 1 à n fois. Le bénéficiaire final se chargera alors de remettre le chèque à sa banque pour encaissement. Les banques de tous les autres bénéficiaires ne sont pas sollicités et n’apparaissent donc pas dans le modèle.

Pour conclure cet article, revenons sur le tireur et le bénéficiaire du modèle. Comme déjà mentionné plus haut, ils peuvent être des personnes physiques ou morales. Le chèque est donc aussi utilisé pour les règlements entre entreprises au niveau national et international. A l’international, on parle de chèques Import et Export. Le modèle à 4 coins s’applique bien évidemment pour ces types de chèques. Mais ils présentent certaines spécificités que nous aborderons dans un prochain article.

j’ai remis un chèque LCL en Décembre 2017 à la Banque Postale pour alimenter mon Livret A. Tout s’est passé normalement ( débit à ma Banque – crédit sur mon Livret A)

En Janvier 2018 le même chèque est présenté à ma Banque. A ma demande celle-ci l’a rejeté.

Je voudrai comprendre comment cela a pu se faire.

Salutations,

JPV