Le Billet à Ordre Relevé (BOR) est un billet à ordre dématérialisé c’est-à-dire échangé sous forme d’enregistrements informatiques. C’est le débiteur, aussi appelé souscripteur, qui prend l’initiative de créer le BOR et donne ainsi ordre de payer une certaine somme à un bénéficiaire désigné à une échéance convenue entre eux.

Particularité du Billet à Ordre Relevé

Le BOR présente une particularité assez singulière : le BOR peut être utilisé comme un virement ou comme un prélèvement.

Si le BOR est créé par le souscripteur directement sous forme dématérialisée et remis à sa banque, alors un endossement n’est pas possible (Si le bénéficiaire souhaite l’endosser, il demandera au souscripteur de créer un billet à ordre papier ou il procédera lui-même à la création d’une lettre de change papier et demandera au souscripteur de l’accepter.). Dans ce cas, le BOR est quasi l’équivalent d’un virement différé, moyen de paiement beaucoup plus simple et bien moins onéreux. Et cela permet de comprendre pourquoi le BOR créé directement sous forme dématérialisée par le souscripteur, puis transmis à sa banque n’est que très peu, voire pas du tout utilisé.

Dans la grande majorité des cas, le BOR sera créé sous forme papier et remis au bénéficiaire. C’est lui qui se chargera de le dématérialiser ou bien il le remettra à sa banque et c’est elle qui effectuera la dématérialisation. Le BOR parviendra après échanges interbancaires à la banque du souscripteur qui règlera la somme due à échéance. Dans ce cas, le BOR est donc l’équivalent d’un prélèvement. Dans la suite, tout ce qui sera dit concerne surtout ce type de BOR qui est de loin le plus utilisé.

Comme la LCR, le BOR peut être remis à l’escompte. La banque créditera son client moins les frais et c’est elle qui encaissera le BOR à l’échéance. Si pour une raison ou une autre, le tiré ne paie pas à échéance, la banque peut avoir recours au droit cambiaire et se retourner contre son client, le tireur et tous les autres endosseurs pour obtenir réparation.

Les mentions à faire figurer sur le BOR sont les mêmes que celles que du billet à ordre ordinaire, mais en plus il est obligatoire d’indiquer les coordonnées bancaires du souscripteur. Les coordonnées du bénéficiaire doivent être indiquées par le (dernier) bénéficiaire lui-même quand il remet le BOR ou le dématérialise.

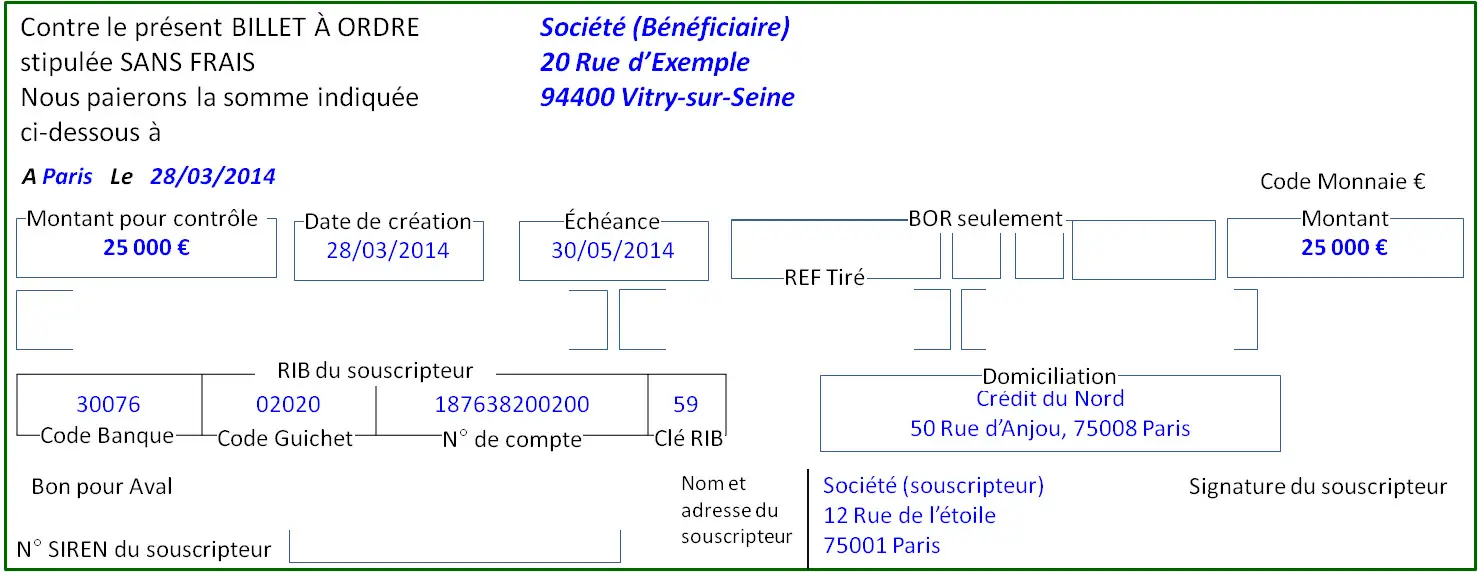

Exemple de Billet à Ordre Relevé

Comme la LCR, le BOR reçu de la banque du bénéficiaire sera présenté au souscripteur pour acceptation ou refus. On peut se demander pourquoi, car rappelez-vous (voir l’article sur le Billet à Ordre), l’émission du BOR vaut acceptation. Il y a au moins deux raisons à cela : 1) permettre à la banque, qui n’a pas peut être pas vu le BOR signé, de recueillir la preuve que le souscripteur est d’accord pour le paiement de cet effet et 2) Donner la possibilité au souscripteur de le rejeter s’il s’agit d’un BOR émis à tort par le bénéficiaire (doublons ou coordonnées bancaires erronées par exemple).

Traitements à l’échéance

A l’échéance du BOR, la banque vérifie la suffisance de provision sur le compte du souscripteur avant de procéder au paiement. La banque peut décider de rejeter partiellement ou totalement le BOR en cas d’insuffisance de provision. Remarque : La vision de la provision, dont il est question içi, est bancaire puisqu’elle concerne la disponibilité des fonds. Dans le langage des effets de commerce, la provision est la créance du bénéficiaire sur le souscripteur. C’est une nuance à laquelle il faut faire attention.

Si la banque décide de rejeter, un rejet doit être émis vers la banque du bénéficiaire et une déclaration de l’impayé doit être faite auprès de la banque de France dans un délai de 4 jours (Ceci est vrai quels que soient le motif et le montant). La banque de France se servira de ces informations pour alimenter la Centrale d’Incidents de Paiement sur Effet de Commerce (CIPE). Si vous voulez avoir de plus amples informations sur la CIPE, alors lisez l’article suivant où le sujet est traité en détail.

billet avion